Аналіз фінансової стійкості компанії: сутність, методи та показники

Один із ключових факторів довгострокового успіху в умовах нестабільної економіки – фінансова стійкість компанії. Вона показує, наскільки організація здатна виконувати свої зобов’язання, розвиватися, залучати інвестиції та зберігати конкурентоспроможність.

Правильний аналіз фінансової стійкості допомагає:

- оцінити поточну платоспроможність компанії;

- зрозуміти, наскільки ефективно використовуються активи та капітал;

- визначити рівень залежності бізнесу від позикових коштів;

- виявити ризики втрати фінансової стабільності та спланувати заходи щодо їх мінімізації.

У цій статті ми розглянемо сутність аналізу, основні методи та показники, формули розрахунку коефіцієнтів і практичні рекомендації для підвищення фінансової стійкості компанії.

Що таке аналіз фінансової стійкості підприємства та його значення

Аналіз фінансової стійкості підприємства — це комплексна оцінка стану капіталу компанії, її активів, зобов’язань і структури джерел фінансування.

Головна мета аналізу — зрозуміти, наскільки бізнес може функціонувати стабільно, погашати борги та інвестувати у розвиток навіть за зміни ринкових умов.

Чому важливо оцінювати фінансову стійкість компанії

Для середнього та великого бізнесу оцінка стійкості відіграє ключову роль:

- Для інвесторів — допомагає визначити надійність компанії та її потенціал зростання.

- Для банків і кредиторів — знижує ризики неповернення позикових коштів.

- Для власників — дозволяє прогнозувати фінансові результати та управляти розвитком.

- Для менеджменту — дає змогу виявити слабкі місця й оптимізувати структуру капіталу.

Чим вища фінансова стійкість компанії, тим нижча її залежність від зовнішніх кредиторів і тим більше можливостей для масштабування бізнесу.

Основні показники фінансової стійкості організації

Аналіз фінансової стійкості компанії здійснюється за допомогою системи абсолютних та відносних показників. Вони допомагають зрозуміти, наскільки бізнес є незалежним від зовнішнього фінансування, здатен покривати свої зобов’язання та ефективно управляти активами.

Абсолютні показники

Абсолютні показники відображають загальний обсяг ресурсів компанії та співвідношення власних і позикових коштів.

1. Чисті активи

Визначення:

Чисті активи — це фактична вартість компанії, розрахована як різниця між усіма активами та зобов’язаннями.

Формула:

Чисті активи = Усього активи − Зобов’язання

Навіщо важливо:

- Показує, яку суму власники реально «мають» після погашення всіх боргів.

- Високе значення чистих активів — ознака стійкості бізнесу.

- Низьке або від’ємне значення сигналізує про можливі проблеми.

2. Власні оборотні кошти (ВОК)

Визначення:

ВОК показують, яка частина короткострокових активів профінансована власним капіталом.

Формули:

ВОК = Власний капітал − Необоротні активи

або

ВОК = Оборотні активи − Зобов’язання

Інтерпретація:

- ВОК > 0 — компанія фінансує оборотні активи за рахунок власних коштів → ризик низький.

- ВОК < 0 — бізнес залежить від кредиторів, що знижує фінансову стійкість.

Відносні показники

Відносні коефіцієнти дозволяють оцінити структуру капіталу та рівень залежності компанії від позикових джерел.

1. Коефіцієнт автономії (фінансової незалежності)

Формула:

Кавт = Власний капітал / Усього активи

Норма: ≥ 0,5

Сенс: чим вищий коефіцієнт, тим компанія більш незалежна від кредиторів.

2. Коефіцієнт фінансової залежності

Формула:

Кзав = Зобов’язання / Усього активи

Норма: ≤ 0,5

Сенс: якщо значення вище норми, бізнес фінансує себе переважно за рахунок кредитів, що підвищує ризики.

3. Коефіцієнт забезпеченості власними оборотними коштами (ВОК)

Формула:

КВОК = ВОК / Оборотні активи

Норма: ≥ 0,1

Сенс: показує, наскільки оборотні активи профінансовані власними коштами.

4. Коефіцієнт маневреності власного капіталу

Формула:

Кман = ВОК / Власний капітал

Норма: 0,2 – 0,5

Сенс: чим вищий коефіцієнт, тим більша гнучкість компанії у використанні власних ресурсів.

5. Коефіцієнт поточної ліквідності

Формула:

Кпл = Оборотні активи / Короткострокові зобов’язання

Норма: 1,5 – 2,5

Сенс: відображає здатність компанії погасити короткострокові борги за рахунок оборотних активів.

6. Коефіцієнт швидкої ліквідності

Формула:

Кшл = (Оборотні активи − Запаси) / Короткострокові зобов’язання

Норма: 1,0 – 1,5

Сенс: чим вищий коефіцієнт, тим менше компанія залежить від продажу запасів для погашення боргів.

7. Коефіцієнт покриття відсотків

Формула:

Кпв = EBIT / Відсотки за кредитами

Норма: ≥ 3

Сенс: показує, наскільки прибуток від основної діяльності покриває витрати на обслуговування кредитів.

Висновок щодо показників

- Високі значення коефіцієнтів автономії, ліквідності та маневреності – сигнал стійкої бізнес-моделі.

- Зростання фінансової залежності та зниження чистих активів – індикатор підвищених ризиків.

- Сукупний аналіз усіх коефіцієнтів дозволяє дати повну оцінку стабільності компанії.

Етапи аналізу фінансової стійкості підприємства

Аналіз фінансової стійкості компанії проводять покроково, щоб виявити слабкі місця, визначити рівень залежності від кредиторів та зрозуміти, як бізнес управляє своїми ресурсами.

Етап 1. Збір та оцінка вихідних даних

На цьому етапі важливо зібрати всі фінансові документи, що відображають поточний стан бізнесу:

- Бухгалтерський баланс – показує активи та зобов’язання компанії.

- Звіт про прибутки та збитки – демонструє доходи та витрати.

- Звіт про рух грошових коштів – допомагає оцінити ліквідність і реальні грошові залишки.

- Дані щодо кредитів, позик, відсотків та зобов’язань перед контрагентами.

Навіщо це потрібно:

Без коректних даних подальші розрахунки коефіцієнтів будуть недостовірними, що призведе до неправильної інтерпретації результатів.

Етап 2. Розрахунок абсолютних та відносних показників

Використовуючи зібрані дані, розраховують:

- Абсолютні показники – чисті активи, власні оборотні кошти.

- Відносні коефіцієнти – автономії, фінансової залежності, ліквідності, покриття відсотків тощо.

Для кращих результатів цей процес можна прискорити за допомогою автоматизації управління фінансами, яка дозволяє отримувати актуальні показники в режимі реального часу.

Етап 3. Визначення типу фінансової стійкості

На основі розрахованих коефіцієнтів виділяють чотири основні типи стійкості:

- Абсолютна стійкість — компанія повністю фінансує діяльність за рахунок власних коштів, боргове навантаження мінімальне.

- Нормальна стійкість — позикові кошти використовуються, але їхня частка є безпечною.

- Нестійка фінансова позиція — компанія залежна від кредиторів, частину зобов’язань покрити складно.

- Кризовий стан — активів не вистачає для покриття зобов’язань, можливі проблеми з платоспроможністю.

Етап 4. Інтерпретація результатів та висновки

На завершальному етапі важливо не лише обчислити коефіцієнти, а й правильно їх інтерпретувати:

- Порівняти фактичні показники з нормативними значеннями.

- Оцінити динаміку за кілька періодів — зростання чи падіння стійкості.

- Співставити результати з галузевими стандартами.

Порада:

Якщо показники відхиляються від норми, варто проаналізувати структуру доходів і витрат та переглянути управління борговим навантаженням.

Висновок

Чітке дотримання цих чотирьох етапів дозволяє виявити проблемні зони та ухвалити ефективні управлінські рішення, що зміцнюють фінансову стійкість бізнесу.

Формули та розрахунок коефіцієнтів фінансової стійкості

Аналіз фінансової стійкості компанії неможливий без точних розрахунків.

Коефіцієнти допомагають визначити, наскільки підприємство здатне виконувати свої зобов’язання, ефективно використовувати капітал та зберігати стабільність навіть за змінних зовнішніх умов.

Таблиця: Основні коефіцієнти фінансової стійкості

| Коефіцієнт | Формула | Нормативне значення | Що показує |

| Коефіцієнт автономії (фінансової незалежності) | Власний капітал / Валюта балансу | ≥ 0,5 | Частка активів, профінансованих за рахунок власних коштів. Чим вище — тим менша залежність від позикового капіталу. |

| Коефіцієнт фінансової залежності | Зобов’язання / Валюта балансу | ≤ 0,5 | Показує, наскільки компанія залежить від позикових коштів. |

| Коефіцієнт забезпеченості власними оборотними засобами | (Власний капітал − Необоротні активи) / Оборотні активи | ≥ 0,1–0,2 | Чи вистачає власних коштів для фінансування оборотних активів. |

| Коефіцієнт маневреності власного капіталу | Власні оборотні засоби / Власний капітал | 0,2–0,5 | Частка капіталу, яку можна швидко перерозподіляти. |

| Коефіцієнт покриття відсотків | EBITDA / Відсотки за кредитами | ≥ 1,5–2 | Здатність компанії обслуговувати боргове навантаження. |

| Коефіцієнт поточної ліквідності | Оборотні активи / Короткострокові зобов’язання | 1,5–2,5 | Здатність покривати короткострокові зобов’язання за рахунок оборотних активів. |

| Коефіцієнт швидкої ліквідності | (Оборотні активи − Запаси) / Короткострокові зобов’язання | ≥ 1 | Наскільки швидко компанія може розрахуватися за поточними боргами. |

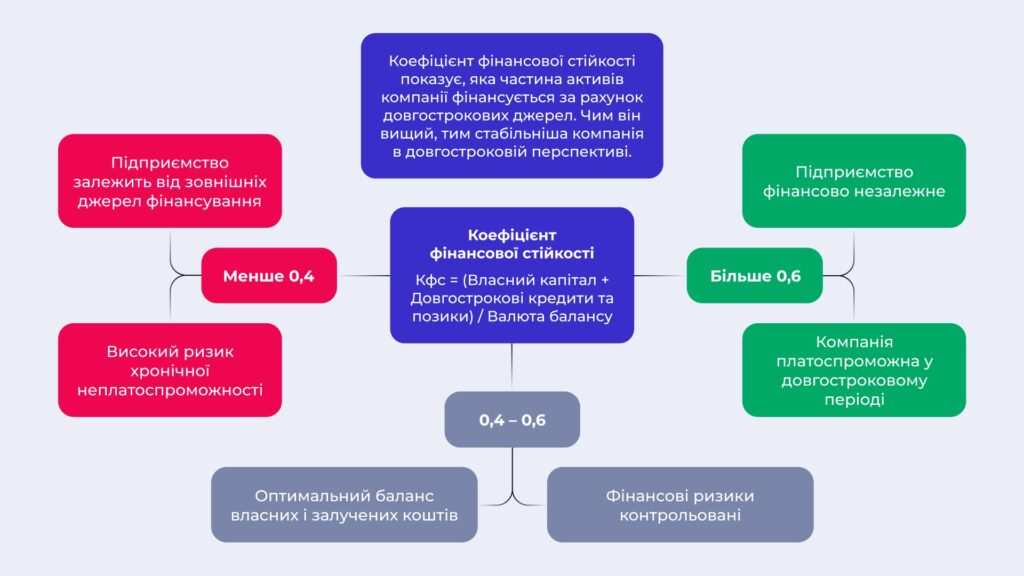

| Коефіцієнт платоспроможності | (Власний капітал + Довгострокові зобов’язання) / Валюта балансу | ≥ 0,6 | Готовність підприємства виконувати всі зобов’язання у довгостроковій перспективі. |

Приклад розрахунку за умовним балансом

Дано:

- Виручка — 5 000 000 €

- Валюта балансу — 10 000 000 €

- Власний капітал — 6 000 000 €

- Зобов’язання — 4 000 000 €

- Необоротні активи — 3 500 000 €

- Оборотні активи — 6 500 000 €

- EBITDA — 1 200 000 €

- Відсотки за кредитами — 400 000 €

Приклад розрахунку коефіцієнта автономії

Формула:

Кавт = Власний капітал / Валюта балансу

Підставляємо дані:

Кавт = 6 000 000 / 10 000 000 = 0,6

Інтерпретація:

Коефіцієнт 0,6 вищий за норму (≥ 0,5), це означає, що компанія фінансово стійка та може залучати позикове фінансування без суттєвих ризиків.

Як автоматизувати аналіз фінансової стійкості компанії

Інтерпретація результатів аналізу фінансової стійкості

Оцінка фінансової стійкості компанії не обмежується розрахунком коефіцієнтів — важливо зрозуміти, що означають отримані значення та як вони впливають на бізнес.

1. Висока фінансова стійкість

Компанія повністю контролює структуру капіталу та боргове навантаження.

Ознаки:

- Коефіцієнт автономії ≥ 0,6

- Коефіцієнт поточної ліквідності 1,5–2,5

- Частка позикового капіталу ≤ 40% від валюти балансу

- Коефіцієнт покриття відсотків ≥ 2

Що це означає:

Компанія здатна фінансувати більшу частину активів за рахунок власних коштів, не має проблем із розрахунками та може вільно інвестувати у розвиток.

2. Середня фінансова стійкість

Компанія залишається платоспроможною, але вже помітно залежить від позикового капіталу.

Ознаки:

- Коефіцієнт автономії 0,4–0,6

- Коефіцієнт поточної ліквідності 1,0–1,5

- Частка позикового капіталу 40–60%

- Коефіцієнт покриття відсотків 1,2–2

Що це означає:

Компанія здатна виконувати свої зобов’язання, але зниження доходів або зростання витрат може призвести до касових розривів. Потрібний контроль структури капіталу та боргового навантаження.

3. Низька фінансова стійкість

Висока залежність від кредиторів та ризик ліквідності.

Ознаки:

- Коефіцієнт автономії ≤ 0,4

- Коефіцієнт поточної ліквідності ≤ 1

- Частка позикового капіталу ≥ 60%

- Коефіцієнт покриття відсотків < 1,2

Що це означає:

Компанія фінансує значну частину активів за рахунок боргів і може зіткнутися з проблемами під час падіння виручки або зміни відсоткових ставок. Необхідно оптимізувати структуру капіталу та переглянути фінансову стратегію.

Підсумкова інтерпретація

- Висока стійкість → компанія незалежна і гнучка.

- Середня стійкість → потрібна оптимізація витрат і контроль боргів.

- Низька стійкість → високий ризик неплатоспроможності та загроза бізнесу.

Як підвищити фінансову стійкість компанії

Фінансова стійкість безпосередньо залежить від того, наскільки ефективно компанія управляє капіталом, зобов’язаннями та грошовими потоками. Нижче наведено практичний чекліст дій.

1. Оптимізація структури капіталу

- Зменшуйте частку позикових коштів → це знижує залежність від кредиторів.

- Зміцнюйте власний капітал → реінвестуйте прибуток і формуйте резерви.

- Контролюйте боргове навантаження → відстежуйте коефіцієнт автономії та не допускайте його падіння нижче 0,5.

2. Управління грошовими потоками

- Впровадьте планування та прогнозування cash flow на 6–12 місяців.

- Контролюйте строки погашення кредитів і постачання виручки.

- Використовуйте сценарне моделювання, щоб оцінювати вплив різних управлінських рішень на ліквідність.

Детальніше дивіться в статті управління грошовими потоками на підприємстві.

3. Підвищення операційної ефективності

- Аналізуйте структуру доходів і витрат → позбавляйтеся непрофільних активів і скорочуйте надлишкові витрати.

- Оптимізуйте оргструктуру → зменшуйте дублювання функцій.

- Автоматизуйте ключові процеси, щоб знизити операційні витрати.

Рекомендуємо ознайомитися зі статтею аналіз структури доходів і витрат.

4. Контроль показників і ризиків

- Встановіть ключові KPI: коефіцієнти автономії, ліквідності, покриття відсотків.

- Порівнюйте результати з нормативними значеннями та відстежуйте динаміку.

- Проводьте стрес-тести фінансової стійкості, перевіряючи компанію на стійкість у разі падіння доходів або зростання витрат.

5. Автоматизація аналізу фінансової стійкості

Використання цифрових інструментів дозволяє прискорити розрахунки та знизити ризик помилок.

ABM Finance автоматизує:

- розрахунок коефіцієнтів фінансової стійкості;

- сценарне моделювання структури капіталу;

- прогнозування ліквідності та боргового навантаження;

- формування аналітичних звітів для керівництва та інвесторів.

Детальніше про можливості системи управління фінансами ABM Finance.

Висновок

Зміцнення фінансової стійкості — це комплексна робота: від контролю боргового навантаження до автоматизації фінансового аналізу.

Компанії, які впроваджують сучасні підходи до управління капіталом, швидше адаптуються до змін ринку та мінімізують ризики.

Автоматизація аналізу фінансової стійкості: реальні результати компаній

Для середнього та великого бізнесу аналіз фінансової стійкості — це завдання, яке потребує точності, швидкості та прозорості.

Однак на практиці компанії стикаються з низкою проблем:

- дані збираються вручну і зберігаються в розрізнених файлах;

- розрахунки коефіцієнтів займають дні й часто супроводжуються помилками;

- керівництво отримує звіти із запізненням і втрачає можливість оперативно керувати ситуацією.

Як допомагає ABM Finance

Система ABM Finance автоматизує усі етапи аналізу:

- консолідує фінансові дані з балансів, звітності та управлінських систем;

- автоматично розраховує ключові коефіцієнти фінансової стійкості — автономії, ліквідності, забезпеченості оборотними засобами, маневреності капіталу тощо;

- будує динаміку показників по періодах та моделює сценарії розвитку бізнесу;

- формує аналітичні звіти та дашборди для керівництва в один клік.

Реальні результати впровадження

Фармацевтична група «Лекхім»

Після впровадження ABM Finance компанія автоматизувала збір і аналіз даних, прискорила формування звітності (P&L, Cash Flow, Balance) та перевела план-факт аналіз у онлайн-режим.

Керівництво отримало актуальні показники фінансової стійкості в реальному часі.

Читати кейс

Kashkan Logistic

У компанії впровадження ABM Finance дозволило скороти трудомісткість бюджетування, підвищити якість фінансових даних і забезпечити прозорість стану бізнесу, включно з оцінкою його стійкості.

Читати кейс

Що отримує бізнес

- Скорочення часу аналізу — з тижнів до кількох хвилин.

- Мінімізація помилок і виключення ручних розрахунків.

- Можливість швидко реагувати на зміни ринку та коригувати стратегію.

ABM Finance перетворює складний фінансовий аналіз на керований і зрозумілий процес, забезпечуючи повну прозорість і контроль над ключовими показниками стійкості.

Висновки

Фінансова стійкість компанії — це не лише про поточні показники, а й про здатність бізнесу розвиватися, управляти ризиками та зберігати незалежність у довгостроковій перспективі.

Регулярний аналіз фінансової стійкості дозволяє:

- своєчасно виявляти слабкі місця в структурі капіталу й боргового навантаження;

- приймати рішення на основі даних, а не інтуїції;

- планувати розвиток і інвестиції з урахуванням реальних можливостей бізнесу.

У сучасних умовах ручний розрахунок коефіцієнтів уже неефективний:

- обсяги даних зростають,

- вимоги до точності та швидкості посилюються.

Автоматизовані рішення, такі як ABM Finance, дозволяють:

- налаштувати контроль ключових показників,

- прогнозувати сценарії розвитку,

- формувати прозору картину фінансового стану компанії.

Щоб залишатися конкурентоспроможними, важливо не просто разово провести аналіз, а вбудувати його в управлінські процеси компанії.

Це дозволяє знизити фінансові ризики та підвищити інвестиційну привабливість бізнесу.

У наступному розділі FAQ ми зібрали відповіді на найчастіші питання про показники, розрахунки та методи аналізу фінансової стійкості.

FAQ

Що таке фінансова стійкість і навіщо її оцінювати?

Фінансова стійкість — це здатність компанії зберігати стабільність своєї діяльності та виконувати зобов’язання навіть в умовах зовнішніх або внутрішніх змін.

Оцінка фінансової стійкості допомагає:

- визначити рівень залежності бізнесу від позикових коштів;

- зрозуміти, наскільки компанія готова пережити кризові періоди;

- сформувати стратегію розвитку на основі реальних можливостей.

Як проводити аналіз і які показники використовувати?

Аналіз складається з кількох етапів:

- Збір вихідних даних — бухгалтерський баланс, звіт про прибутки й збитки, інформація про активи й зобов’язання.

- Розрахунок абсолютних і відносних показників — наприклад, чисті активи, власні оборотні кошти, коефіцієнти ліквідності та автономії.

- Визначення типу фінансової стійкості — висока, нормальна, нестійка або кризова.

- Інтерпретація результатів — оцінка ризиків, боргового навантаження та інвестиційної привабливості компанії.

Як інтерпретувати результати аналізу?

- Висока стійкість → компанія незалежна від позикових коштів, фінансує розвиток за рахунок власних ресурсів.

- Нормальна стійкість → позикові кошти використовуються, але їх обсяг контрольований.

- Нестійкий стан → компанія залежить від кредиторів, але ще є можливість виправити ситуацію за рахунок оптимізації структури капіталу.

Кризовий стан → активи не покривають зобов’язань, існує ризик банкрутства.

Які показники та коефіцієнти найчастіше використовують для оцінки?

Основні групи показників:

- Абсолютні: чисті активи, власні оборотні кошти.

- Відносні: коефіцієнти автономії, фінансової залежності, поточна та швидка ліквідність, забезпеченість власними коштами.

Покриття відсотків та боргове навантаження — показують, наскільки безпечним є управління зобов’язаннями.

Чи можна автоматизувати аналіз фінансової стійкості?

Так. Сучасні системи, наприклад ABM Finance, дозволяють:

- автоматично розраховувати коефіцієнти та формувати звіти;

- прогнозувати сценарії розвитку компанії;

- відстежувати динаміку показників у реальному часі;

- інтегрувати дані з ERP та інших систем без ручного введення.

Це особливо актуально для середнього та великого бізнесу, де обсяг фінансових даних значний, а ціна помилки дуже висока.