Трансформація фінансової звітності за МСФЗ у 2025 році

У 2025 році все більше українських компаній стикаються з необхідністю перейти на міжнародні стандарти фінансової звітності (МСФЗ). Це пов’язано як зі змінами в законодавстві, так і з вимогами інвесторів, аудиторів та керівництва щодо прозорості бізнесу. Один з ключових кроків у цьому процесі — грамотна трансформація звітності відповідно до МСФЗ. У цій статті розглянемо, що це таке, як її провести і чому автоматизація трансформації стає необхідністю для сучасного бізнесу.

Що таке трансформація звітності в МСФЗ

Трансформація звітності відповідно до МСФЗ — це процес приведення фінансової звітності, складеної за національними стандартами бухгалтерського обліку України, у відповідність до вимог міжнародних стандартів фінансової звітності. Це не просто технічне дублювання даних, а комплексна методологічна та процедурна робота, яка дозволяє відобразити економічну суть операцій відповідно до принципів МСФЗ.

На відміну від ведення обліку за МСФЗ «з нуля», трансформація застосовується тоді, коли облік ведеться за національними стандартами, а звітність необхідно подати в міжнародному форматі — наприклад, для цілей аудиту, залучення інвестицій або виходу на фондовий ринок.

Що включає трансформація:

- Переоцінка активів і зобов’язань відповідно до вимог МСФЗ;

- Ідентифікація розбіжностей між національними та міжнародними стандартами;

- Внесення коригувань до звітності (наприклад, щодо доходів, оренди, амортизації, курсових різниць);

- Перетворення балансу та звітів про прибутки і збитки (P&L), рух грошових коштів і капітал;

- Підготовку пояснювальних приміток до звітності;

- Консолідацію звітності, якщо мова йде про групу компаній.

У 2025 році актуальність трансформації значно зросла, особливо на тлі оновлених вимог законодавства, зростаючої ролі зовнішнього контролю та цифровізації процесів управління.

Виклики при трансформації звітності за МСФЗ

Процес трансформації звітності за МСФЗ — це не просто формальна зміна форм звітності. Він вимагає глибокого розуміння стандартів, методології та практичного досвіду. На практиці компанії стикаються з низкою типових складнощів, які гальмують або спотворюють результат трансформації.

Слабка експертиза

Одна з ключових проблем — нестача кваліфікованих фахівців з МСФЗ. Багато компаній намагаються перекласти завдання трансформації на бухгалтерів, які працюють за національними стандартами. Однак це призводить до помилок, оскільки міжнародні стандарти вимагають не тільки технічних знань, а й економічного аналізу операцій.

Наприклад, в рамках МСФЗ важливішим є принцип достовірного відображення економічної суті, ніж формальна наявність документа. Тобто, якщо компанія знає, що товар фактично поставлений, — це вже має бути визнано у звітності, навіть якщо ще немає остаточної накладної. Це корінна відмінність від національних стандартів.

Недостатня експертиза призводить до:

- неправильної інтерпретації стандартів;

- помилок у коригуваннях;

- затримок у термінах подання звітності;

- збільшення витрат на зовнішніх консультантів або аудиторів.

Найбільш ефективним рішенням для середнього та великого бізнесу є створення окремого підрозділу з МСФЗ у структурі фінансового департаменту.

Складність автоматизації

Наступний бар’єр — відсутність стандартизованого підходу до автоматизації трансформації звітності. Багато компаній як і раніше використовують Excel, в якому трансформація перетворюється на складну і крихку систему закладок, формул і ручних коригувань.

Така ручна трансформація:

- легко піддається помилкам;

- погано документується;

- не підлягає швидкій перевірці та аудиту;

- ускладнює консолідацію в групі компаній;

- вимагає багато часу і ресурсів при кожному новому періоді звітності.

Компанії змушені витрачати місяці на формування звітності, втрачаючи час і оперативність прийняття управлінських рішень.

Оптимальним рішенням стає автоматизація трансформації за допомогою спеціалізованих систем, таких як ABM Finance, де коригування проводяться за заданою методологією, а формати звітності відповідають вимогам міжнародних стандартів.

План трансформації бухгалтерської звітності за МСФЗ

Процес трансформації бухгалтерської звітності відповідно до МСФЗ складається з чітких етапів. Їх проходження вимагає методичності, залучення досвідчених фахівців та автоматизації, яка значно спрощує виконання завдань.

Нижче — покрокова схема, яку можна адаптувати під специфіку конкретного бізнесу.

Оцінка готовності

Перед початком трансформації необхідно зрозуміти, з чого стартує компанія:

- Які облікові системи використовуються?

- В якому вигляді зберігаються дані?

- Наскільки персонал готовий до переходу на міжнародні стандарти?

- Які процеси вимагають коригування?

Також важливо проаналізувати поточний економічний стан підприємства, ступінь зрілості управлінського обліку та наявність IT-інфраструктури.

Визначення області трансформації

На цьому етапі формується відповідь на питання: що саме трансформуємо?

- Чи охоплюємо ми всі юридичні особи та бізнес-одиниці групи?

- Які рівні консолідації та методи виключення внутрішньогрупових операцій?

- У якому обсязі потрібні розкриття звітності?

Важливо чітко визначити область трансформації, щоб уникнути зайвих витрат ресурсів.

Розробка методології трансформації

Цей етап включає:

- Вибір методу трансформації (наприклад, метод коригувань);

- Розробку таблиць відповідності між рахунками національного обліку та МСФЗ;

- Формалізацію правил коригувань та припущень;

- Затвердження принципів облікової політики за МСФЗ.

Важливо задокументувати всі правила, щоб забезпечити послідовність у звітних періодах.

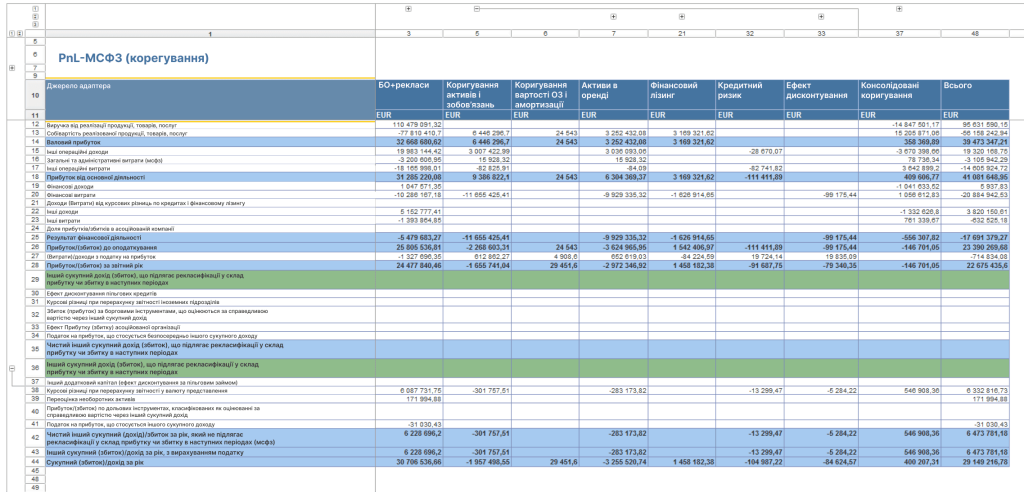

Звіт P&L за МСФЗ у системі ABM Finance

Підготовка початкового балансу за МСФЗ

Створення початкового балансу включає в себе:

- збір необхідних даних;

- коригування залишків;

- відображення переоцінок і резервів;

- розкриття активів і зобов’язань у міжнародному форматі.

Саме з цього балансу починається облік за МСФЗ — він є відправною точкою трансформації.

Перетворення звітності за попередні періоди

Щоб забезпечити порівнянність, необхідно трансформувати дані не тільки поточного, але й як мінімум одного попереднього звітного періоду. Часто це вимагається за вимогами аудиторів або інвесторів.

Формування МСФЗ-звітності

На цьому етапі вже формується повний пакет звітності за МСФЗ:

- Звіт про фінансовий стан (Баланс);

- Звіт про прибутки та збитки (P&L);

- Звіт про рух грошових коштів (Cash Flow);

- Примітки до звітності та пояснення;

- Звіт про зміни в капіталі.

Автоматизація цього етапу значно прискорює процес, знижує ризик помилок і дає готовий результат в єдиному стандартизованому форматі.

Детальніше про рух грошових коштів можна дізнатися з покрокового керівництва “Управління грошовими потоками: методи, етапи, інструменти“

Аудит і затвердження

Фінальний етап — аудит і підтвердження достовірності трансформації.

Компанії, що виходять на IPO, беруть участь у міжнародних проєктах або працюють з інвестиційними фондами, зобов’язані надавати підтверджену звітність. Тому важливо, щоб усі коригування були обґрунтовані та задокументовані.

Як відбувається автоматизація процесу трансформації звітності за МСФЗ

Автоматизація трансформації звітності — ключ до системного та контрольованого переходу на МСФЗ. Вона знижує витрати на ручну працю, прискорює закриття періодів і дозволяє мінімізувати кількість помилок.

Безшовна інтеграція з системами обліку

У 90% випадків компанії ведуть бухгалтерський та управлінський облік в BAS / 1С / інших ERP-системах.

Система управління фінансами ABM Finance пропонує рішення, яке:

- безшовно вбудовується в існуючу систему;

- підключається до будь-яких документів, реєстрів, рахунків;

- автоматично витягує потрібні дані за заданими правилами.

Система не вимагає дублювання даних — використовується існуюча база.

Автоматичні коригування за МСФЗ

Модуль ABM Finance підтримує автоматизацію всіх типових коригувань:

- за основними засобами;

- cut-off операцій (визнання доходів/витрат у потрібному періоді);

- рекласифікації активів і зобов’язань;

- оціночних зобов’язань і резервів;

- валютних переоцінок.

Правила можна конфігурувати — вся логіка прозора і керується через інтерфейс.

Консолідація даних по групі компаній

У групах з кількома юридичними особами кожна компанія часто має власну систему обліку. Для формування єдиної фінансової картини на рівні холдингу необхідно:

- об’єднати облікові бази в єдину інформаційну платформу;

- уніфікувати план рахунків і структуру аналітики;

- виконати елімінацію внутрішньогрупових операцій;

- сформувати консолідовану звітність у форматі МСФЗ.

Цей підхід забезпечує прозорість, підвищує точність фінансових даних і є критично важливим для підготовки звітності для інвесторів, банків або регуляторів.

Багатовалютний облік і курсові різниці

МСФЗ вимагає гнучкої роботи з валютами:

- функціональна валюта компанії;

- валюта звітності;

- валюта угод з нерезидентами.

ABM Finance підтримує:

- автоматичну переоцінку активів та зобов’язань;

- розрахунок курсових різниць;

- трансформацію звітності у валюту подання.

Трасування та прозорість даних

Ключова перевага автоматизованої системи — прозорість даних:

- можна відстежити будь-яке коригування;

- доступний перехід від МСФЗ-звіту до вихідного бухгалтерського документа;

- можлива верифікація кожної операції та логіки її трансформації.

Також можливе формування:

- звітів за сегментами;

- звіту про рух грошових коштів прямим і непрямим методом;

- автоматизованої шахівниці внутрішньогрупових розрахунків.

Кейс: автоматизація звітності за МСФЗ в компанії «Лемтранс»

Лемтранс, найбільший приватний оператор залізничних перевезень в Україні, автоматизував трансформацію звітності за МСФЗ за допомогою рішення ABM Finance. До впровадження дані знаходилися в різних облікових системах, був відсутній єдиний підхід до управлінського обліку, а процес консолідації займав багато часу.

Результати проєкту:

- Впроваджено єдиний управлінський та МСФЗ план рахунків;

- Налаштовано автоматичне перенесення даних з бухгалтерії;

- Стандартизовано дані по всіх компаніях групи;

- Реалізовано консолідовану звітність за МСФЗ: Balance, P&L, CF;

- Підвищено прозорість і достовірність звітності;

- Скорочено терміни формування фінансових звітів.

Рекомендації щодо впровадження автоматизації за МСФЗ

Щоб автоматизація трансформації звітності за МСФЗ пройшла ефективно, важливо правильно підійти до планування та архітектури проєкту. Нижче — ключові рекомендації від команди ABM Finance, засновані на досвіді десятків успішних впроваджень.

Єдиний план рахунків — запорука порівнянності даних

Створіть уніфікований план рахунків для:

- бухгалтерського обліку;

- управлінського обліку;

- обліку за МСФЗ.

Це дасть можливість наочно бачити різницю між підходами, порівнювати цифри і розуміти, як і чому вони трансформуються.

Розумна уніфікація: тільки те, що потрібно

Багато компаній прагнуть уніфікувати все — від довідників до кодів операцій. Але це надмірно і забирає багато ресурсів.

Уніфікуйте тільки критичне:

- статті витрат;

- рахунки обліку;

- види рухів по взаєморозрахунках;

- валюти і курси;

- статті руху грошових коштів.

Номенклатуру, контрагентів та інше можна залишити в вихідному вигляді, особливо якщо це не впливає на звітність МСФЗ.

Автоматизуйте тільки те, що дійсно забирає час

Дотримуйтесь правила 80/20: автоматизуйте 20% операцій, які вимагають 80% зусиль. Найчастіше це:

- переоцінка основних засобів;

- cut-off операції;

- рекласифікації (наприклад, позики → капітал);

- резерви за сумнівними боргами;

- розрахунок амортизації за МСФЗ.

Це дозволить швидко отримати ефект від автоматизації без перевантаження бюджету проєкту.

Якщо вас цікавить, як це працює у сфері планування та бюджетування — радимо переглянути нашу попередню статтю.

Обов’язкова умова — багатовалютний облік

Якщо у компанії є операції в іноземній валюті — система повинна:

- підтримувати різні валюти обліку;

- розраховувати курсові різниці;

- враховувати функціональну та звітну валюту;

- забезпечувати трансляцію в єдину валюту групи.

Без цього неможлива відповідність МСФЗ.

Гнучкість налаштувань і прозорість важливіші за «автоматичну магію»

Система повинна бути:

- гнучкою — налаштовуваною під ваші процеси;

- зрозумілою — всі формули і логіка повинні бути видимими;

- прозорою — можна відстежити, звідки взялися дані і як вони трансформувалися.

Це особливо важливо при проходженні аудиту і захисті звітності перед інвесторами або регуляторами.

Які переваги від автоматизації процесу трансформації звітності за МСФЗ отримує компанія

Швидка окупність проєкту

Проєкт з автоматизації трансформації звітності окупається протягом року, особливо якщо раніше компанія залучала зовнішніх консультантів або аудиторів для підготовки звітності за МСФЗ. За рахунок зниження витрат на ручну роботу і підвищення ефективності внутрішніх процесів компанія отримує відчутну фінансову вигоду вже в перший рік після впровадження.

Зниження помилок і зростання прозорості

Автоматизація істотно знижує частку людського фактора і ймовірність помилок при формуванні звітності. Система дозволяє відстежити кожну цифру до первинного документа, що забезпечує високий рівень довіри до даних з боку керівництва та інвесторів. Спрощується аудит, збільшується швидкість підготовки та розшифровки звітів.

Відповідність міжнародним стандартам

Автоматизована система формує звітність, що відповідає вимогам МСФЗ: за структурою, складом і аналітикою. Це особливо важливо для компаній, які планують вихід на міжнародні ринки, залучення інвестицій або проходження аудиту за міжнародними стандартами. Рішення також враховує вимоги до багатовалютного обліку, внутрішньогрупових операцій і сегментної звітності.

FAQ

Чим відрізняється трансформація звітності від ведення обліку відразу за МСФЗ?

Трансформація звітності за МСФЗ — це процес приведення даних, отриманих за національними стандартами (наприклад, П(С)БО або РСБО), у формат, що відповідає міжнародним стандартам. Це тимчасове рішення, яке використовується, коли компанія продовжує вести основний облік за локальними стандартами.

Ведення обліку відразу за МСФЗ — це більш глибока перебудова облікової системи, при якій всі господарські операції спочатку відображаються відповідно до вимог МСФЗ.

Які етапи включає в себе трансформація звітності за МСФЗ?

Процес трансформації включає:

- Визначення розбіжностей між локальними та міжнародними стандартами обліку

- Формування коригувань (наприклад, щодо нарахування резервів, переоцінки активів, оренди)

- Налаштування моделі трансформації (вручну або в системі)

- Складання звітності за формами МСФЗ: P&L, Balance, CF

- Консолідацію (якщо компанія — група)

- Документування всіх коригувань і обґрунтувань для аудиту

Які коригування найчастіше вносяться при трансформації за МСФЗ?

Найпоширеніші коригування:

- Амортизація та переоцінка основних засобів

- Облік оренди за IFRS 16

- Резерви під знецінення

- Відстрочені податки

- Доходи майбутніх періодів (revenue recognition за IFRS 15)

- Фінансові інструменти (IFRS 9)

- Внутрішньогрупові операції та курсові різниці при консолідації

Які IT-рішення підходять для автоматизації трансформації за МСФЗ?

Оптимальними є спеціалізовані рішення, які інтегруються з основними обліковими системами (наприклад, BAS, SAP). Один із прикладів — ABM Finance, який автоматично збирає дані з баз, застосовує задані правила трансформації та формує звітність за МСФЗ.

Важливо, щоб система підтримувала багатовалютність, гнучке налаштування коригувань і можливість простежування даних до первинних документів.

Скільки часу займає процес трансформації звітності за МСФЗ?

Термін залежить від масштабу компанії, кількості юридичних осіб і рівня автоматизації.

Для середньої компанії з 2–3 юридичними особами та налагодженим обліком процес може зайняти від 1 до 3 місяців.

Якщо компанія — група з десятками баз даних і необхідністю в консолідації, впровадження може зайняти від 4 до 6 місяців. Автоматизація значно скорочує терміни в порівнянні з ручною трансформацією.

Чи потрібна автоматизація трансформації звітності, якщо планується перехід на ведення обліку за МСФЗ?

Перехід на ведення обліку МСФЗ є додатковим стимулом для автоматизації. Адже під час роботи над інструментами трансформації з’являться інструменти консолідації, перевірочні звіти, пакет звітності з розкриттям.Все це прискорить отримання аудиторських висновків та публікацію.

У кейсах впроваджених проектів з ABM Finance є досвід реалізації запиту формування повного структурованого звіту у форматі Word з усіх шрифтів, полів, таблиць, переносів тощо.