Платіжний календар підприємства: як скласти, впровадити та правильно вести

Що таке платіжний календар?

Платіжний календар — це інструмент короткострокового фінансового планування, який допомагає компанії контролювати рух грошових коштів і своєчасно виконувати всі фінансові зобов’язання. Він являє собою таблицю із запланованими вхідними та вихідними платежами, структуровану за днями, тижнями або місяцями.

Використовуючи платіжний календар, бізнес отримує можливість не просто фіксувати факти оплати, а й керувати грошовими потоками, передбачати касові розриви та приймати обґрунтовані рішення на основі прогнозів. Це особливо важливо в умовах невизначеності та високої волатильності ринку.

Основні елементи платіжного календаря

Платіжний календар містить кілька ключових компонентів, кожен з яких відіграє важливу роль у забезпеченні прозорості та точності фінансового планування:

- Планові платежі — інформація про майбутні зобов’язання компанії, зокрема дати, суми, отримувачів та статті бюджету.

- Плановані надходження — прогнозовані грошові надходження на рахунки компанії від продажів, повернень, інвестицій та інших джерел.

- Фактичні надходження та виплати — реальний рух коштів, що дозволяє відстежувати виконання фінансового плану.

- Залишки на рахунках — щоденні дані про доступні кошти, що дають змогу оцінювати ліквідність та уникати касових розривів.

- Пріоритети платежів — порядок виконання зобов’язань (податки, заробітна плата, критичні поставки тощо), який визначається регламентом.

- Джерела та отримувачі коштів — деталізація за розрахунковими рахунками, контрагентами, ЦФО та іншими аналітичними розрізами.

Ці елементи формують структуру платіжного календаря та дозволяють оперативно аналізувати стан ліквідності бізнесу, контролювати виконання бюджету й ухвалювати рішення щодо перерозподілу фінансових ресурсів.

Навіщо бізнесу платіжний календар

Платіжний календар — це не просто інструмент планування, а стратегічний елемент управління грошовими потоками, який дозволяє компанії:

- Своєчасно виконувати фінансові зобов’язання

Регулярний контроль за надходженнями та виплатами допомагає уникнути затримок у сплаті податків, зарплат, оренди та інших критичних платежів. - Запобігати касовим розривам

Прогнозованість руху коштів дозволяє заздалегідь бачити періоди нестачі фінансів та вживати заходів: домовлятися про перенесення платежів, залучати фінансування, прискорювати повернення дебіторки. - Підвищувати фінансову стійкість бізнесу

Чітке розуміння поточного та майбутнього фінансового стану дає змогу гнучко реагувати на зміни ринкової ситуації та ухвалювати зважені управлінські рішення. - Покращувати взаємовідносини з партнерами

Прогнозовані та своєчасні виплати підвищують репутацію компанії, зміцнюють довіру постачальників, інвесторів та працівників. - Зменшувати ризики

Завдяки системному підходу до управління ліквідністю знижується ймовірність кризових ситуацій та неплатоспроможності.

Таким чином, ведення платіжного календаря — це не просто формальність, а важлива частина системи управління фінансами, яка безпосередньо впливає на ефективність бізнесу.

Уміле управління грошовими потоками — це не талант, а чітко спланована послідовність дій. Яка може привести компанію до високих прибутків, оскільки гроші — це життєво необхідний актив будь-якого підприємства.

Як скласти платіжний календар: покрокова інструкція

Правильно складений платіжний календар забезпечує точність і прозорість в управлінні фінансами. Ось ключові кроки:

1. Зберіть усі джерела даних

Сформуйте перелік регулярних і нерегулярних доходів і витрат.

Важливо врахувати:

- надходження від клієнтів (дебіторська заборгованість);

- обов’язкові щомісячні платежі: оренда, зарплата, податки;

- сезонні та одноразові витрати.

2. Розподіліть дані за категоріями

Для зручності аналізу згрупуйте статті за типами:

- операційні (зарплата, оренда, реклама);

- інвестиційні (придбання обладнання);

- фінансові (кредити, відсотки).

3. Визначте часовий горизонт

Оберіть, на який період складатиметься календар: тиждень, місяць чи квартал.

Рекомендується використовувати ковзний формат — з регулярним оновленням на наступний період.

4. Зафіксуйте дати платежів і надходжень

Позначте конкретні дати входження та виходу грошових потоків. Це допоможе прогнозувати моменти, коли можливі касові розриви.

5. Створіть структуру календаря

Можна використовувати Excel, Google Sheets або спеціалізоване програмне забезпечення.

Головне — візуалізація: таблиці, графіки, кольорове маркування.

6. Призначте відповідальних

Визначте осіб, відповідальних за актуальність даних, щоб календар завжди відображав реальну фінансову ситуацію.

7. Регулярно оновлюйте

Платіжний календар має бути «живим» інструментом, який постійно доповнюється та коригується при змінах.

Платіжний календар: етапи впровадження

Платіжний календар як інструмент управління не має існувати окремо від загальної системи фінансового планування та бухгалтерського обліку компанії. Для ефективного впровадження важливо не просто створити календар, а інтегрувати його у чинні бізнес-процеси з урахуванням доходів, витрат, зобов’язань і стратегічних цілей підприємства. Це дозволяє оптимізувати розрахунки та уникнути тимчасових касових розривів. Варто відповісти на питання: як формуються бюджети, в яких розрізах, хто за що відповідає, і наскільки ефективною є вже наявна система планування? Неправильний підхід до планування грошових потоків може не лише не дати результату, а й мати зворотній ефект.

Розглянемо весь ланцюжок впровадження платіжного календаря (мал. 1).

Схема впровадження Платіжного календаря ABM Finance

Як бачимо, схему впровадження розділено на три основні блоки з виділеними в них окремими етапами.

Платіжний календар: етапи впровадження

1. Бюджетування

Це фундамент для створення платіжного календаря. Без попереднього бюджету руху грошових коштів (БРГК) календар не зможе відображати повної фінансової картини.

Що потрібно зробити на цьому етапі:

- Оцінити прогнозовані грошові потоки: надходження та виплати;

- Побудувати БРГК на основі історичних даних і планів компанії;

- Врахувати обов’язкові та змінні витрати, сезонність.

Мета — визначити фінансові межі та контрольні точки, у яких платіжний календар буде відстежувати відхилення та потреби в ресурсах.

Важливо: бюджет задає напрямок, а платіжний календар — забезпечує оперативне управління.

2. Регламентація та визначення правил формування

На цьому етапі важливо задокументувати процедури, за якими вестиметься платіжний календар. Це регламент, зрозумілий усім учасникам фінансового процесу.

Що варто зафіксувати в регламенті:

- Формат подачі платіжних заявок (форма, терміни, відповідальні);

- Правила затвердження та пріоритезації платежів;

- Відповідальні особи за оновлення календаря та контроль виконання;

- Періодичність оновлення і джерела даних.

Приклад: компанії зручно оновлювати календар щотижня за заявками від підрозділів, а самі платежі погоджуються щодня з фінансовим директором. Усі ці процеси мають бути чітко задокументовані та погоджені.

Мета цього етапу — створити прозору та передбачувану систему управління платежами.

3. Автоматизація платіжного календаря

На цьому етапі впроваджується технічна реалізація платіжного календаря відповідно до затверджених регламентів. Необхідно ретельно проаналізувати структуру баз даних підприємства. У багатьох організаціях є регіональні офіси з локальними обліковими системами. Часто використовуються галузеві програмні рішення з різною структурою даних.

Ключові переваги автоматизації:

- Інтеграція з ERP та обліковими системами: дані про рахунки, надходження й заплановані виплати потрапляють у календар автоматично;

- Автоматичні сповіщення: нагадування про строки платежів, попередження про нестачу коштів;

- Гнучка аналітика: швидке формування звітів за залишками, зобов’язаннями, касовими розривами;

- Централізація: всі дані доступні в єдиному інтерфейсі, що підвищує прозорість.

Важливо: автоматизація не скасовує регламент – вона лише спрощує його виконання. Розробляється схема обміну даними, забезпечується безпечний доступ до системи і передача інформації. Окрему увагу приділяють налаштуванню ролей користувачів і доступу до різних розділів. Автоматизація дає змогу значно підвищити прозорість і точність під час планування фінансових потоків компанії, мінімізуючи касові розриви та забезпечуючи контроль платоспроможності.

Завершальний етап — навчання співробітників і підготовка інструкцій зі складання та ведення платіжного календаря.

Інструменти та формати ведення платіжного календаря

Формат ведення платіжного календаря залежить від масштабу бізнесу, кількості операцій і зрілості фінансових процесів. Нижче розглянуто основні варіанти:

Таблиці Excel або Google Sheets

Для малого бізнесу — це популярний і логічний старт: таблиці дозволяють швидко налаштувати облік платежів без інвестицій у програмне забезпечення.

Переваги:

- мінімальні витрати;

- гнучке налаштування під внутрішні процеси;

- зрозумілий інтерфейс для бухгалтера чи фінансового менеджера.

Обмеження:

- ручне введення даних і висока ймовірність помилок;

- складність підтримки актуальності інформації при збільшенні обсягів;

- обмежені можливості для спільної роботи та контролю.

У міру зростання бізнесу Excel перестає справлятись з навантаженням: складно відстежувати статуси платежів, з’являються затримки та ризики касових розривів.

Автоматизована система управління фінансами ABM Finance

Для середнього та великого бізнесу оптимальним рішенням стають спеціалізовані системи, інтегровані з бухгалтерським або ERP-обліком.

Переваги:

- автоматичне завантаження заявок і даних із BAS, ERP, CRM,

- контроль статусів і маршрутизація погоджень,

- єдиний цифровий простір для планування, моніторингу та аналізу,

- зниження ризику касових розривів і підвищення прозорості.

Подібні інструменти допомагають побудувати масштабовану систему управління платежами, забезпечуючи надійність і гнучкість прийняття рішень навіть за високої динаміки бізнесу.

Приклади шаблонів платіжного календаря

Правильно підібраний шаблон платіжного календаря допомагає спростити ведення та підвищити точність управління платежами. Нижче наведено найпоширеніші формати, які можна адаптувати під специфіку бізнесу.

Тижневий платіжний календар

Підходить для компаній з високою частотою платежів і потребою в оперативному контролі.

Структура:

- Дні тижня по горизонталі;

- Постачальники, статті витрат, суми — по вертикалі;

- Підсумкова сума надходжень і виплат на кожен день;

- Автоматичний розрахунок залишку на рахунку.

Зручний для виявлення касових розривів і планування щоденної ліквідності.

Місячний платіжний календар

Оптимальний для бізнесу зі стабільними графіками оплат (наприклад, оренда, зарплата, податки).

Структура:

- Стовпці за тижнями або днями місяця;

- Розподіл планованих надходжень і виплат;

- Підрахунок очікуваних залишків на кінець періоду.

Використовується у зв’язці з бюджетом ДДС (рух грошових коштів).

Інтерактивний шаблон у системі ABM Finance

Реалізований у вигляді цифрової моделі з можливістю:

- автоматичного імпорту заявок на оплату,

- сценарного планування,

- прогнозування залишків на розрахункових рахунках.

Підходить для компаній, які впровадили систему управління фінансами з автоматизацією планування.

Приклад автоматизації системи платіжного календаря в торговельній компанії

Припустімо, компанія здійснює свою діяльність по всій території України, тобто має розгалужену філіальну структуру з центрами та точками продажу. У компанії вже була впроваджена система бюджетування, і грошові потоки проходили через базовий платіжний календар. Однак ця система не забезпечувала належного рівня контролю та оперативності. Отримання інформації з різних облікових систем вимагало значних зусиль, у кожного підрозділу (філії) був власний підхід до складання та ведення календаря. Людський фактор також мав значний вплив — виникали помилки.

Усе це ускладнювало отримання повної інформації про фінансовий стан підприємства та оперативний аналіз даних, а також ставило під сумнів достовірність самих показників. Такі передумови змусили компанію дійти висновку: система управлінського обліку повинна бути єдиною, інформація — уніфікованою, дані мають вноситися за чіткими правилами, а грошові потоки проходити відповідний контроль у реальному часі. Виникла потреба у впровадженні платіжного календаря як частини загального бізнес-процесу.

Мета — забезпечити структурований облік зобов’язань, пріоритизацію витрат, своєчасні виплати постачальникам і контроль щоденного залишку грошових коштів на рахунках.

Менеджмент компанії визначив вимоги до автоматизації системи управління грошовими потоками:

- створення електронних облікових документів платіжної системи (заявки на оплату, реєстри);

- формування електронної звітності для контролю виконання платежів;

- впровадження процедур погодження та затвердження (бюджетів, заявок тощо);

- розмежування прав доступу до фінансової інформації;

- забезпечення гнучкості налаштування (можливість штатними силами змінювати систему).

Рішення

Було розроблено платіжний календар, адаптований під специфіку діяльності компанії: автоматизовано заявки на оплату, сформовано реєстр платежів, налаштовано процедури погодження та обмеженого доступу до фінансових даних. Реалізація проєкту потребувала перегляду внутрішніх регламентів і їх узгодження з бюджетами.

Система дала змогу ефективно планувати платежі, уникати касових розривів, порівнювати планові та фактичні платежі, а також формувати деталізовану фінансову звітність. Усі учасники процесу отримали прозорі правила та уніфіковані форми документів, що підвищило фінансову дисципліну та достовірність даних.

Платіжний календар

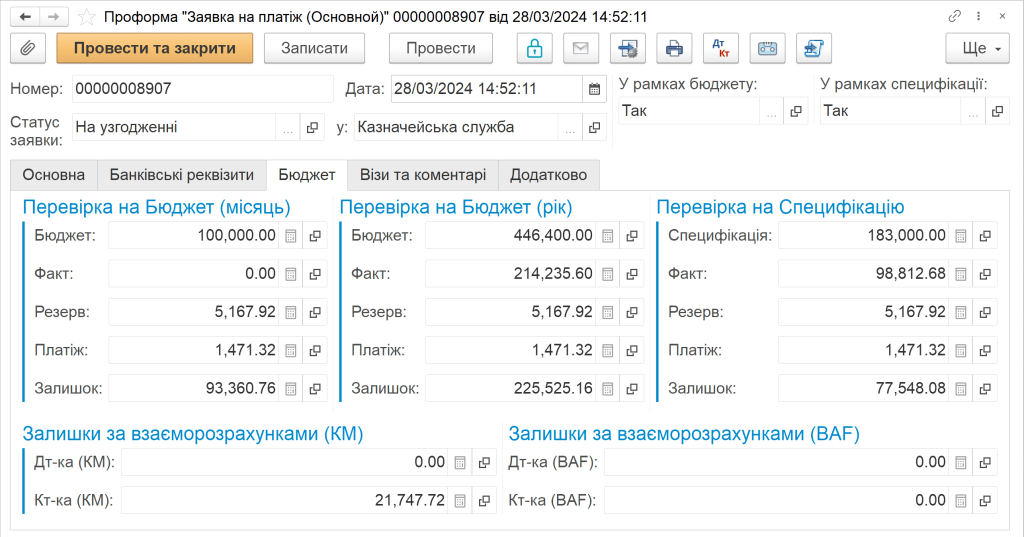

Елементом автоматизації стало впровадження електронних заявок на оплату, які формуються з урахуванням заданих параметрів. Система автоматично перевіряє ліміти за статтями бюджету руху грошових коштів у розрізі аналітик, таких як ЦФО та розрахункові рахунки. Це дозволяє планувати платежі з дотриманням фінансової дисципліни.

Форма заявки містить посилання на електронний архів із документами-обґрунтуваннями (договори, рахунки тощо). Зручним і інформативним є те, що до заявки можна прикріпити скан-копію документа, на підставі якого здійснюється платіж. Такий підхід спрощує контроль і пришвидшує проходження реєстру платежів компанії.

Після проведення документу автоматично запускається процес погодження заявки на ГК відповідно до правил, визначених у Положенні. Кожен учасник процесу отримує повідомлення про необхідність виконати певні (регламентовані) дії для погодження заявки. Заявник у будь-який момент може увійти в систему й переглянути, на якому етапі погодження перебуває заявка та скільки часу залишилося в виконавця згідно з регламентом для її затвердження.

Звіт (візи та коментарі)

З метою скорочення обсягу документообігу ланцюг погодження платежів було розділено за принципом належності до статей руху грошових коштів. Платежі, які не вимагали спеціального погодження або були обов’язковими (податки, післяплата за документами постачальників тощо), після оформлення заявки на ГК або відображення надходження постачальника без затвердження одразу потрапляли до реєстру платежів. Решта платежів проходила погодження по всьому ланцюгу затвердження. У сформованих реєстрах платежів встановлювалися пріоритети відповідно до правил, описаних у Положенні, а також дати оплат. Після проведення (затвердження) реєстрів відповідні записи відображалися в платіжному календарі.

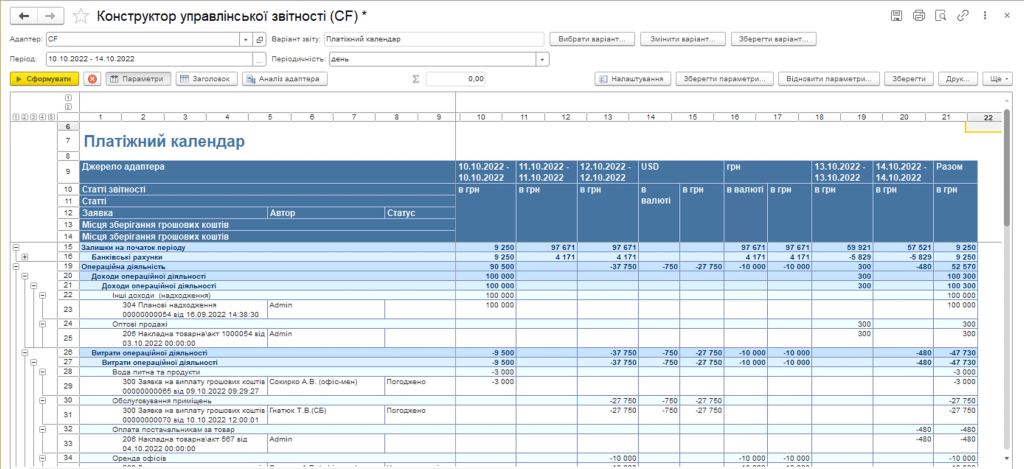

Платіжний календар

Платіжний календар може мати різний вигляд та рівень деталізації, однак обов’язково включає дані для складання графіка надходжень, виплат і щоденних залишків грошових коштів. Такий графік дає змогу заздалегідь виявляти тимчасові касові розриви, оцінювати рівень платоспроможності та приймати своєчасні управлінські рішення.

Додатково система формує звіти за заявками (оплачені / неоплачені) та за кількістю поданих заявок по компанії. Це сприяє ефективному управлінню платежами, посилює фінансову звітність, покращує облік зобов’язань і оптимізує розрахунки в компанії. Усе це підсилює роль платіжного календаря як стратегічного інструменту управління грошовими потоками.

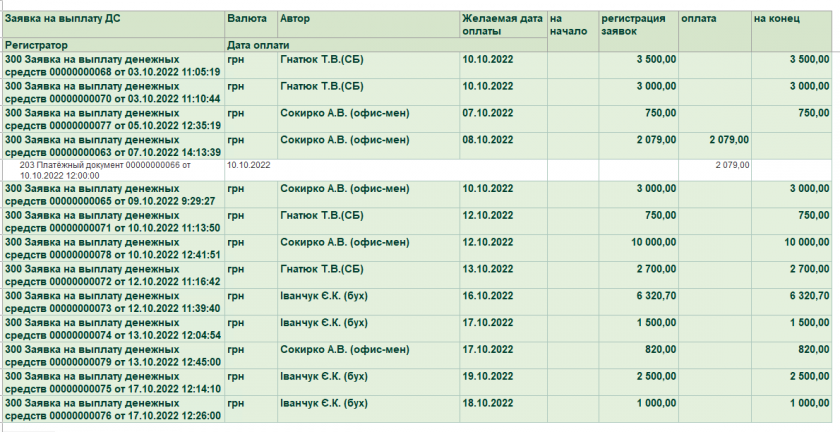

Звіт по заявках

Результат

Через 2 місяці після впровадження:

Скорочено час підготовки платіжного календаря з 3 годин до 15 хвилин;

Вдалося уникнути касових розривів завдяки прогнозуванню та сценарному аналізу;

Підвищилася точність планування руху грошових коштів;

Фінансовий директор отримав прозору картину за всіма платіжними зобов’язаннями.

Компанія перейшла від ручного управління до повноцінної автоматизації фінансового планування.

Замість епілогу

Успішність упровадження платіжного календаря та подальше використання залежатиме від коректності та оптимальності розробленої архітектури процесу. Ось чому етап регламентації не менш важливий, ніж етап автоматизації системи. Тільки при дотриманні всіма співробітниками встановлених регламентів і однаковому розумінні системи управління грошовими потоками буде результат. Інформація має бути структурована за єдиними для всієї компанії правилами.

Впровадження та автоматизація платіжного календаря дає змогу досягти наступних цілей.

- Система дає можливість прогнозувати приплив і відтік грошових коштів, у результаті чого:

- фінансові менеджери, завдяки контролю виконання фінансових планів, можуть припускати нестачу або надлишок грошових коштів ще до їх виникнення;

- у разі виявлення відхилень є можливість і час проаналізувати ситуацію, що склалася, і прийняти оптимальне рішення.

- Централізація управління грошовими потоками дає змогу:

- ефективно перерозподіляти між філіями (підприємствами компанії) грошові ресурси;

- своєчасно погашати зобов’язання перед кредиторами;

- на вигідніших умовах отримувати кредити для фінансування роботи дочірніх підприємств, а також на інвестиційні цілі;

- інвестувати вільні грошові кошти з метою отримання доходу (депозити, цінні папери).

Ефективно організовані грошові потоки підприємства є найважливішим показником його фінансового благополуччя і передумовою досягнення високих результатів діяльності. Усі завдання, пов’язані з управлінням грошовими потоками, побудовою платіжної дисципліни та прогнозного платіжного календаря можна реалізувати за допомогою програмного продукту ABM Finance.

Дізнайтеся, як автоматизована система управління грошовими потоками впливає на ефективність бізнесу. Отримайте відповідь на всі свої запитаня на персональній консультації з експертом ABM Finance. Для цього залиште заявку і ми зв’яжемось з вами найближчим часом .

Найпоширеніші запитання

Чим відрізняється платіжний календар від бюджету руху грошових коштів (БРГК)?

БРГК – це фінансовий план на тривалий період (місяць, квартал, рік), який показує очікувані надходження і виплати. Він має стратегічний характер. Платіжний календар, зі свого боку, – це оперативний інструмент управління грошима, який відображає реальні та плановані платежі на найближчі дні та тижні, часто з точністю до дня. Якщо БДДС – це маршрут, то платіжний календар – навігатор у режимі реального часу.

Як платіжний календар допомагає уникнути касових розривів?

Календар показує, коли і скільки грошових коштів буде потрібно на оплату зобов’язань. Завдяки цьому фінансовий менеджер може заздалегідь побачити потенційні нестачі, перенести платежі, домовитися з контрагентами або забезпечити своєчасне поповнення рахунку. Це ключовий інструмент запобігання касовим розривам і кризам ліквідності.

На який період краще складати платіжний календар: тиждень, місяць або квартал?

Оптимальний горизонт залежить від специфіки бізнесу. Більшість компаній складають календар на місяць вперед із розбивкою по днях. У бізнесі, що швидко обертається (ритейл, логістика), актуальне планування на 1-2 тижні. Для стабільних виробництв – від місяця до кварталу. Головне – регулярно оновлювати дані та відстежувати актуальність інформації.

Яких помилок найчастіше припускаються під час ведення платіжного календаря?

- Відсутність регулярного оновлення даних.

- Ігнорування вхідних платежів під час планування.

- Відсутність буфера ліквідності на непередбачені витрати.

- Використання застарілих інструментів без автоматизації.

- Планування “за фактом”, а не на випередження.

Щоб уникнути помилок, важливо автоматизувати збір даних, стандартизувати формат введення і навчити співробітників.

Які інструменти автоматизації платіжного календаря найбільш ефективні?

Серед популярних рішень:

ABM Finance – локальна платформа з автоматизованим платіжним календарем з плануванням надходжень/виплат і управлінням касовими розривами.

Farseer – хмарна платформа з візуалізацією та інтеграцією з банками та іншими системами обліку.