Анализ финансовой устойчивости компании: сущность, методы и показатели

Один из ключевых факторов долгосрочного успеха в условиях нестабильной экономики — финансовая устойчивость компании. Она показывает, насколько организация способна выполнять свои обязательства, развиваться, привлекать инвестиции и сохранять конкурентоспособность.

Правильный анализ финансовой устойчивости помогает:

- оценить текущую платёжеспособность компании;

- понять насколько эффективно используются активы и капитал;

- определить уровень зависимости бизнеса от заёмных средств;

- выявить риски потери финансовой стабильности и спланировать меры по их минимизации.

В этой статье мы разберём сущность анализа, основные методы и показатели, формулы расчёта коэффициентов и практические рекомендации для повышения финансовой устойчивости компании.

Что такое анализ финансовой устойчивости предприятия и его значение

Анализ финансовой устойчивости предприятия — это комплексная оценка состояния капитала компании, её активов, обязательств и структуры источников финансирования. Главная цель анализа — понять, насколько бизнес может функционировать стабильно, погашать долги и инвестировать в развитие даже при изменении рыночных условий.

Почему важно оценивать финансовую устойчивость компании

Для среднего и крупного бизнеса оценка устойчивости играет ключевую роль:

- Для инвесторов — помогает определить надёжность компании и её потенциал роста.

- Для банков и кредиторов — снижает риски невозврата заёмных средств.

- Для собственников — позволяет прогнозировать финансовые результаты и управлять развитием.

- Для менеджмента — даёт возможность выявить слабые места и оптимизировать структуру капитала.

Чем выше финансовая устойчивость компании, тем ниже её зависимость от внешних кредиторов и тем больше возможностей для масштабирования бизнеса.

Основные показатели финансовой устойчивости организации

Анализ финансовой устойчивости компании проводится через систему абсолютных и относительных показателей. Они помогают понять, насколько бизнес независим от внешнего финансирования, способен покрывать свои обязательства и эффективно управлять активами.

Абсолютные показатели

Абсолютные показатели отражают общий объём ресурсов компании и соотношение собственных и заёмных средств.

1. Чистые активы

Определение:

Чистые активы — это фактическая стоимость компании, рассчитанная как разница между всеми активами и обязательствами.

Формула:

Чистые активы = Итого активы − Обязательства

Зачем важно:

Показывает, какую сумму собственники реально «имеют» после погашения всех долгов.

- Высокое значение чистых активов — признак устойчивости бизнеса.

- Низкое значение или отрицательные чистые активы сигнализируют о возможных проблемах.

2. Собственные оборотные средства (СОС)

Определение:

СОС показывают, какая часть краткосрочных активов профинансирована собственным капиталом.

Формула:

СОС = Собственный капитал − Внеоборотные активы

или

СОС = Оборотные активы – Обязательства

Интерпретация:

- СОС > 0 – компания финансирует оборотные активы за счёт собственных средств → риск низкий.

- СОС < 0 – бизнес зависит от кредиторов, что снижает финансовую устойчивость.

Относительные показатели

Относительные коэффициенты позволяют оценить структуру капитала и уровень зависимости компании от заёмных источников.

1. Коэффициент автономии (финансовой независимости)

Формула:

Kавт = Собственный капитал / Итого активы

Норма: ≥ 0,5

Смысл: чем выше коэффициент, тем компания более независима от кредиторов.

2. Коэффициент финансовой зависимости

Формула:

Kзав = Обязательства / Итого активы

Норма: ≤ 0,5

Смысл: если значение выше нормы, бизнес финансирует себя в основном за счёт кредитов, что повышает риски.

3. Коэффициент обеспеченности собственными оборотными средствами (СОС)

Формула:

KСОС = СОС / Оборотные активы

Норма: ≥ 0,1

Смысл: показывает, насколько оборотные активы профинансированы собственными средствами.

4. Коэффициент маневренности собственного капитала

Формула:

Kман = СОС / Собственный капитал

Норма: 0,2 – 0,5

Смысл: чем выше коэффициент, тем выше гибкость компании в распоряжении собственными ресурсами.

5. Коэффициент текущей ликвидности

Формула:

Kтл = Оборотные активы / Краткосрочные обязательства

Норма: 1,5 – 2,5

Смысл: отражает способность компании погасить краткосрочные долги за счёт оборотных активов.

6. Коэффициент быстрой ликвидности

Формула:

Kбл = (Оборотные активы − Запасы) / Краткосрочные обязательства

Норма: 1,0 – 1,5

Смысл: чем выше коэффициент, тем меньше компания зависит от продажи запасов для погашения долгов.

7. Коэффициент покрытия процентов

Формула:

Kпп = EBIT / Проценты по кредитам

Норма: ≥ 3

Смысл: показывает, насколько прибыль от основной деятельности покрывает расходы на обслуживание кредитов.

Вывод по показателям

- Высокие значения коэффициентов автономии, ликвидности и маневренности – сигнал устойчивой бизнес-модели.

- Рост финансовой зависимости и снижение чистых активов – индикатор риска.

- Совокупный анализ всех коэффициентов позволяет дать полную оценку стабильности компании.

Этапы анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости компании проводят поэтапно, чтобы выявить слабые места, определить уровень зависимости от кредиторов и понять, как бизнес управляет своими ресурсами.

Этап 1. Сбор и оценка исходных данных

На этом этапе важно собрать все финансовые документы, которые отражают текущее состояние бизнеса:

- Бухгалтерский баланс – показывает активы и обязательства компании.

- Отчёт о прибылях и убытках – демонстрирует доходы и расходы.

- Движение денежных потоков – помогает оценить ликвидность и реальные денежные остатки.

- Данные по кредитам, займам, процентам и обязательствам перед контрагентами.

Зачем нужно:

Без корректных данных дальнейшие расчёты коэффициентов будут недостоверными, что приведёт к неправильной интерпретации результатов.

Этап 2. Расчёт абсолютных и относительных показателей

Используя собранные данные, рассчитывают:

- Абсолютные показатели — чистые активы, собственные оборотные средства.

- Относительные коэффициенты — автономии, финансовой зависимости, ликвидности, покрытия процентов и др.

Для лучших результатов этот процесс можно ускорить с помощью автоматизации управления финансами, которая позволяет получать актуальные показатели в режиме реального времени.

Этап 3. Определение типа финансовой устойчивости

На основе рассчитанных коэффициентов выделяют четыре основных типа устойчивости:

- Абсолютная устойчивость — компания полностью финансирует деятельность за счёт собственных средств, долговая нагрузка минимальна.

- Нормальная устойчивость — заемные средства используются, но их доля безопасна.

- Неустойчивая финансовая позиция — компания зависима от кредиторов, часть обязательств покрыть сложно.

- Кризисное состояние — активов не хватает для покрытия обязательств, возможны проблемы с платежеспособностью.

Этап 4. Интерпретация результатов и выводы

На последнем шаге важно не просто посчитать коэффициенты, но и правильно их интерпретировать:

- Сравнить фактические показатели с нормативными значениями.

- Оценить динамику за несколько периодов — рост или падение устойчивости.

- Сопоставить результаты с отраслевыми стандартами.

Совет:

Если показатели отклоняются от нормы, стоит проанализировать структуру доходов и расходов и пересмотреть управление долговой нагрузкой.

Вывод:

Чёткое следование этим четырём этапам позволяет выявить проблемные зоны и принять управленческие решения, которые укрепят финансовую устойчивость бизнеса.

Формулы и расчет коэффициентов финансовой устойчивости

Анализ финансовой устойчивости компании невозможно провести без точных расчетов.

Коэффициенты помогают определить, насколько предприятие способно выполнять свои обязательства, эффективно использовать капитал и сохранять стабильность даже при изменении внешних условий.

Таблица: Основные коэффициенты финансовой устойчивости

| Коэффициент | Формула | Нормативное значение | Что показывает |

| Коэффициент автономии (финансовой независимости) | Собственный капитал / Валюта баланса | ≥ 0,5 | Доля активов, профинансированных за счет собственных средств. Чем выше — тем меньше зависимость от заемного капитала. |

| Коэффициент финансовой зависимости | Обязательства / Валюта баланса | ≤ 0,5 | Показывает, насколько компания зависит от заемных средств. |

| Коэффициент обеспеченности собственными оборотными средствами | (Собственный капитал − Внеоборотные активы) / Оборотные активы | ≥ 0,1–0,2 | Хватает ли собственных средств для финансирования оборотных активов. |

| Коэффициент маневренности собственного капитала | Собственные оборотные средства / Собственный капитал | 0,2–0,5 | Доля капитала, которую можно быстро перераспределять. |

| Коэффициент покрытия процентов | EBITDA / Проценты по кредитам | ≥ 1,5–2 | Способность компании обслуживать долговую нагрузку. |

| Коэффициент текущей ликвидности | Оборотные активы / Краткосрочные обязательства | 1,5–2,5 | Способность покрывать краткосрочные обязательства за счет оборотных активов. |

| Коэффициент быстрой ликвидности | (Оборотные активы − Запасы) / Краткосрочные обязательства | ≥ 1 | Насколько быстро компания может рассчитаться по текущим долгам. |

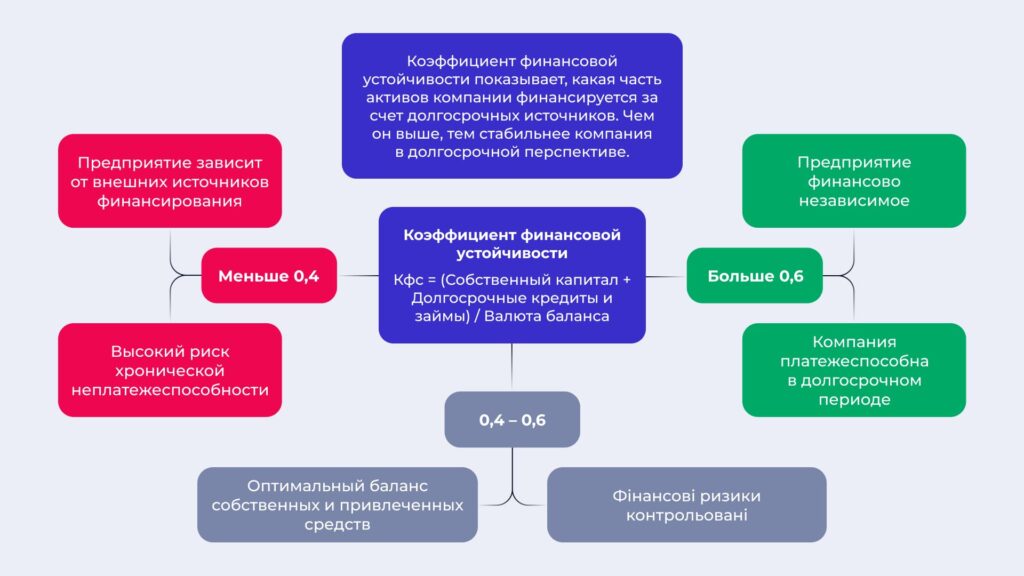

| Коэффициент платежеспособности | (Собственный капитал + Долгосрочные обязательства) / Валюта баланса | ≥ 0,6 | Готовность предприятия выполнять все обязательства в долгосрочной перспективе. |

Пример расчета по условному балансу

Дано:

- Выручка — 5 000 000 €

- Валюта баланса — 10 000 000 €

- Собственный капитал — 6 000 000 €

- Обязательства — 4 000 000 €

- Внеоборотные активы — 3 500 000 €

- Оборотные активы — 6 500 000 €

- EBITDA — 1 200 000 €

- Проценты по кредитам — 400 000 €

Пример расчёта коэффициента автономии

Формула:

Kавт = Собственный капитал / Валюта баланса

Подставляем данные:

Kавт = 6 000 000 / 10 000 000 = 0,6

Интерпретация:

Коэффициент 0,6 выше нормы (≥ 0,5), значит, компания в целом финансово устойчива и может привлекать заемное финансирование без значительных рисков.

Интерпретация результатов анализа финансовой устойчивости

Оценка финансовой устойчивости компании не ограничивается расчетом коэффициентов – важно понять, что означают полученные значения и как они влияют на бизнес.

1. Высокая финансовая устойчивость

Компания полностью контролирует структуру капитала и долговую нагрузку.

Признаки:

- Коэффициент автономии ≥ 0,6

- Коэффициент текущей ликвидности 1,5–2,5

- Доля заемного капитала ≤ 40% от валюты баланса

- Коэффициент покрытия процентов ≥ 2

Что это значит:

Компания способна финансировать основную часть активов за счет собственных средств, не испытывает проблем с расчетами и может свободно инвестировать в развитие.

2. Средняя финансовая устойчивость

Компания сохраняет платежеспособность, но уже заметно зависит от заемного капитала.

Признаки:

- Коэффициент автономии 0,4–0,6

- Коэффициент текущей ликвидности 1,0–1,5

- Доля заемного капитала 40–60%

- Коэффициент покрытия процентов 1,2–2

Что это значит:

Компания в состоянии выполнять обязательства, но снижение доходов или рост расходов может привести к кассовым разрывам. Необходим контроль структуры капитала и долговой нагрузки.

3. Низкая финансовая устойчивость

Высокая зависимость от кредиторов и риск ликвидности.

Признаки:

- Коэффициент автономии ≤ 0,4

- Коэффициент текущей ликвидности ≤ 1

- Доля заемного капитала ≥ 60%

- Коэффициент покрытия процентов < 1,2

Что это значит:

Компания финансирует большую часть активов за счет долгов и может столкнуться с проблемами при падении выручки или изменении ставок. Необходима оптимизация структуры капитала и пересмотр стратегии управления финансами.

Итоговая интерпретация

- Высокая устойчивость → компания независима и гибка.

- Средняя устойчивость → нужна оптимизация расходов и контроль долговой нагрузки.

- Низкая устойчивость → высокий риск неплатежеспособности и угрозы бизнесу.

Как повысить финансовую устойчивость компании

Финансовая устойчивость напрямую зависит от того, насколько эффективно компания управляет капиталом, обязательствами и денежными потоками. Ниже – практический чек-лист действий, которые помогают укрепить позиции бизнеса.

1. Оптимизация структуры капитала

- Снизьте долю заемных средств → уменьшите зависимость от кредиторов и финансовых рисков.

- Укрепите собственный капитал → реинвестируйте прибыль и формируйте резервы.

- Контролируйте долговую нагрузку → отслеживайте коэффициент автономии и не допускайте его падения ниже 0,5.

2. Управление денежными потоками

- Внедрите планирование и прогнозирование cash flow минимум на 6–12 месяцев.

- Контролируйте сроки погашения кредитов и поступления выручки.

- Используйте сценарное моделирование, чтобы оценить влияние разных управленческих решений на ликвидность.

Подробнее см. управление денежными потоками на предприятии.

3. Повышение операционной эффективности

- Проанализируйте структуру доходов и расходов → исключите непрофильные активы и снизьте избыточные траты.

- Сократите дублирование функций и оптимизируйте оргструктуру.

- Автоматизируйте ключевые процессы для сокращения операционных издержек.

Рекомендуем изучить анализ структуры доходов и расходов.

4. Контроль показателей и рисков

- Установите ключевые KPI: коэффициенты автономии, текущей ликвидности, покрытия процентов.

- Сравнивайте результаты с нормативными значениями и отслеживайте динамику.

- Проводите регулярный стресс-тест финансовой устойчивости — проверяйте компанию на прочность в случае падения выручки или роста издержек.

5. Автоматизация анализа финансовой устойчивости

- Внедрение цифровых инструментов позволяет ускорить расчеты и снизить вероятность ошибок.

- ABM Finance автоматизирует:

- расчет коэффициентов финансовой устойчивости;

- сценарное моделирование структуры капитала;

- прогнозирование ликвидности и долговой нагрузки;

- формирование аналитических отчетов для руководителей и инвесторов.

Подробнее о возможностях системы — система управления финансами ABM Finance.

Вывод

Укрепление финансовой устойчивости — это комплексная работа: от контроля долговой нагрузки до автоматизации финансового анализа. Компании, которые внедряют современные подходы к управлению капиталом, быстрее адаптируются к изменениям рынка и минимизируют риски.

Автоматизация анализа финансовой устойчивости: реальные результаты компаний

Для среднего и крупного бизнеса анализ финансовой устойчивости — задача, которая требует точности, скорости и прозрачности. Однако на практике компании сталкиваются с рядом проблем:

- данные собираются вручную и хранятся в разрозненных файлах;

- расчёты коэффициентов занимают дни и подвержены ошибкам;

- руководство получает отчёты с задержкой и теряет возможность оперативно управлять ситуацией.

Как помогает ABM Finance

Система ABM Finance автоматизирует все этапы анализа:

- консолидирует финансовые данные из балансов, отчётности и управленческих систем;

- автоматически рассчитывает ключевые коэффициенты финансовой устойчивости — автономии, ликвидности, обеспеченности оборотными средствами, манёвренности капитала и др.;

- строит динамику показателей по периодам и моделирует сценарии развития бизнеса;

- формирует аналитические отчёты и дашборды для руководства в один клик.

Реальные результаты внедрения

- Фармацевтическая группа «Лекхим»

После внедрения ABM Finance компания автоматизировала сбор и анализ данных, ускорила формирование отчётности (P&L, Cash Flow, Balance) и перевела план-факт анализ в онлайн-режим. Руководство получило актуальные показатели финансовой устойчивости в реальном времени.

Читать кейс → - Kashkan Logistic

В компании внедрение ABM Finance позволило сократить трудоёмкость бюджетирования, повысить качество финансовых данных и обеспечить прозрачность состояния бизнеса, включая оценку его устойчивости.

Читать кейс →

Что получает бизнес

- Сокращение времени анализа — с недель до нескольких минут.

- Минимизация ошибок и исключение ручных расчётов.

- Возможность быстро реагировать на изменения рынка и корректировать стратегию.

ABM Finance превращает сложный финансовый анализ в управляемый и понятный процесс, обеспечивая полную прозрачность и контроль над ключевыми показателями устойчивости.

Итоги и выводы

Финансовая устойчивость компании — это не только про текущие показатели, но и про способность бизнеса развиваться, управлять рисками и сохранять независимость в долгосрочной перспективе.

Регулярный анализ финансовой устойчивости предприятия позволяет:

- своевременно выявлять узкие места в структуре капитала и долговой нагрузке;

- принимать решения на основе данных, а не интуиции;

- планировать развитие и инвестиции с учетом реальных возможностей бизнеса.

В современных условиях ручной расчет коэффициентов уже неэффективен — растет объем данных, усиливаются требования к точности и скорости. Автоматизированные решения, такие как система управления финансами ABM Finance, позволяют настроить контроль ключевых показателей, прогнозировать сценарии и формировать прозрачную картину финансового состояния компании.

Чтобы оставаться конкурентоспособными, важно не просто разово провести анализ, а встроить его в управленческие процессы компании. Это снижает финансовые риски и повышает инвестиционную привлекательность бизнеса.

Далее в разделе FAQ мы собрали ответы на самые частые вопросы о показателях, расчетах и методах анализа финансовой устойчивости.

FAQ

Что такое финансовая устойчивость и зачем её оценивать?

Финансовая устойчивость — это способность компании сохранять стабильность своей деятельности и выполнять обязательства даже в условиях внешних или внутренних изменений.

Оценка финансовой устойчивости помогает:

- определить уровень зависимости бизнеса от заемных средств;

- понять, насколько компания способна пережить кризисные периоды;

- сформировать стратегию развития на основе реальных возможностей.

Как проводить анализ и какие показатели использовать?

Анализ проводится в несколько этапов:

- Сбор исходных данных — бухгалтерский баланс, отчеты о прибылях и убытках, информация по активам и обязательствам.

- Расчет абсолютных и относительных показателей — например, чистые активы, собственные оборотные средства, коэффициенты ликвидности и автономии.

- Определение типа финансовой устойчивости — высокая, нормальная, неустойчивая или кризисная.

Интерпретация результатов — оценка рисков, долговой нагрузки и инвестиционной привлекательности.

Как интерпретировать результаты анализа?

- Высокая устойчивость — компания независима от заемных средств, способна финансировать развитие за счет собственных ресурсов.

- Нормальная устойчивость — заемные средства используются, но их объем контролируемый.

- Неустойчивое состояние — компания зависит от кредиторов, но еще есть возможность исправить ситуацию за счет оптимизации структуры капитала.

- Кризисное состояние — активы не покрывают обязательства, существует угроза банкротства.

Какие показатели и коэффициенты чаще всего используют для оценки?

Основные группы показателей:

- Абсолютные — чистые активы, собственные оборотные средства.

- Относительные — коэффициенты автономии, финансовой зависимости, текущей и быстрой ликвидности, обеспеченности собственными средствами.

- Покрытие процентов и долговая нагрузка — позволяют оценить, насколько безопасно компания управляет своими обязательствами.

Можно ли автоматизировать анализ финансовой устойчивости?

Да. Современные системы, такие как ABM Finance, позволяют:

- рассчитывать коэффициенты и формировать отчеты автоматически;

- прогнозировать сценарии развития компании;

- отслеживать динамику показателей в реальном времени;

- интегрировать данные из ERP и других систем без ручного ввода.

Это особенно актуально для среднего и крупного бизнеса, где объем финансовых данных велик, а цена ошибки – высока.