Управление денежными потоками: методы, этапы, инструменты

В современной динамичной бизнес-среде стабильность и рост компании напрямую зависят от того, насколько эффективно она управляет своими денежными потоками. Отсутствие контроля, планирования или оптимизации в этой сфере приводит к кассовым разрывам, потере платежеспособности, проблемам с партнерами и снижению доверия инвесторов.

Эта статья — практическое руководство для тех, кто хочет построить прозрачную, управляемую систему денежных потоков: от классификации и стратегического планирования — до автоматизации и анализа рисков.

Классификация денежных потоков

Правильная классификация денежных потоков — основа эффективной системы управления. Она позволяет отследить источники поступлений и направления расходов, объективно оценить финансовое положение компании и принимать стратегические решения на основе реальных данных.

Вот шесть основных классификаций, которые используются в современном корпоративном управлении:

1. По направлению движения

Положительные (входящие) — поступление средств: выручка от продаж, инвестиции, кредиты.

Отрицательные (исходящие) — расходы: закупки, заработная плата, налоги, инвестиционные проекты.

Это разделение позволяет оценить сальдо денежного потока и планировать ликвидность.

2. По видам деятельности

Операционная: поступления и расходы в рамках основного бизнеса.

Инвестиционная: приобретение/продажа активов, инвестирование в развитие.

Финансовая: привлечение или погашение займов, выплата дивидендов.

Такое распределение используется в отчетности по МСФО и позволяет анализировать структуру денежных потоков корпорации.

3. По периодичности возникновения

Регулярные — постоянные платежи (аренда, зарплата, налоги).

Нерегулярные — эпизодические расходы или поступления (приобретение техники, разовые премии, штрафы).

Понимание этого аспекта позволяет избегать кассовых разрывов.

4. По степени определенности

Детерминированные — прогнозируемые с высокой точностью.

Стохастические — зависят от внешних условий (спрос, курсы валют, изменения цен).

Управление рисками начинается именно с этой классификации.

5. По уровню риска

Низкий риск — стабильные контракты, долгосрочные клиенты.

Высокий риск — сезонные продажи, стартапы, новые рынки.

Анализ позволяет синхронизировать расходы и поступления и обеспечить платежеспособность.

6. По типу управленческого сценария

Фактический (ретроспективный) — базируется на реальных транзакциях, которые уже произошли.

Плановый (прогнозный) — включает запланированные поступления и расходы для моделирования будущих сценариев.

Это позволяет строить сценарии управления ликвидностью, выявлять потенциальные кассовые разрывы и принимать обоснованные финансовые решения.

Этапы управления денежными потоками

Управление денежными потоками компании — это не единовременное действие, а непрерывный процесс, состоящий из последовательных этапов. Каждый из них выполняет важную функцию и влияет на общую финансовую устойчивость компании. Успешная система управления денежными потоками базируется на интеграции планирования, контроля и анализа.

1. Планирование денежных потоков

Это первый и ключевой этап, который формирует финансовую стратегию компании. В основе — прогнозирование денежных потоков: сколько средств компания получит и потратит в ближайшие месяцы или годы.

План формируется на основе: ожидаемой выручки от операционной деятельности,

- графика платежей поставщикам,

- налоговых обязательств,

- будущих инвестиционных расходов.

Особенно важно учитывать сезонность, условия контрактов и возможные отклонения от плана. Это позволяет оптимизировать денежные потоки и избегать дефицита средств в критические моменты.

Рекомендуем также составить платежный календарь предприятия — это эффективный инструмент для ежедневного контроля ликвидности.

2. Учет и контроль движения средств в соответствии с планом

На этом этапе важно обеспечить соответствие фактического движения средств запланированному.

Для этого:

- ведется оперативный учет поступлений и расходов,

- контролируется выполнение бюджетов,

- отслеживаются кассовые остатки и остатки на счетах.

Этот этап позволяет своевременно выявить кассовые разрывы, избежать перерасхода и принять корректирующие меры.

Использование системы управления финансами позволяет автоматизировать контроль, уменьшить человеческий фактор и сохранять достоверность данных.

3. Анализ движения средств

На завершающем этапе выполняется анализ движения денежных средств.

Цель — оценить:

- соответствие план-факт (P&F анализ),

- эффективность использования средств,

- финансовую стабильность и платежеспособность компании.

Также проводится оценка ключевых показателей: ликвидность, сальдо денежных потоков, достаточность резервов, структура расходов.

Этот этап формирует основу для принятия дальнейших решений, корректировки бюджета и долгосрочного финансового планирования.

Алгоритм управления денежными потоками предприятия

| Этап | Содержание |

| 1. Определение цели | ▸ Обеспечение платежеспособности ▸ Оптимизация остатков ▸ Планирование инвестиций/кредитования |

| 2. Анализ входной информации | ▸ Данные финансового учета ▸ Платежный календарь ▸ Бюджет доходов/расходов, БДДС ▸ ERP / Excel / системы бюджетирования |

| 3. Выбор инструментов и подходов | ▸ Централизованное или децентрализованное управление ▸ Сценарное планирование (мультисценарность, скользящий прогноз) ▸ Координация с бюджетом |

| 4. Формирование прогноза | ▸ План-фактный анализ ▸ Определение кассовых разрывов ▸ Построение сценариев (базовый, пессимистичный, оптимистичный) |

| 5. Контроль и корректировка | ▸ Заявки на платежи, контроль лимитов ▸ Согласование расходов ▸ Перерасчет при отклонениях |

| 6. Оценка эффективности | ▸ Отчеты (Cash Flow, анализ отклонений) ▸ Интеграция в управленческую отчетность ▸ Определение потребности в финансировании |

Инструменты управления денежными потоками

Эффективное управление денежными потоками организации невозможно без четко отлаженных инструментов, которые помогают прогнозировать, планировать, контролировать и регулировать движение средств. Ниже — ключевые из них, которые активно используются в украинских компаниях и доказали свою результативность на практике.

1. Финансовое планирование

Этот инструмент охватывает долгосрочное видение развития бизнеса с учетом денежных потоков.

В рамках финансового планирования компания формирует:

- стратегические и операционные цели,

- прогнозы поступлений и расходов,

- сценарии поведения в случае изменений внешних условий (например, роста цен или падения спроса).

Планирование обеспечивает сбалансированность притока и оттока средств, позволяет избегать финансовых разрывов и гарантирует устойчивость бизнеса.

2. Мультисценарность и скользящее планирование

Подходы, которые позволяют компании гибко реагировать на изменения в бизнес-среде. Мультисценарность предполагает создание нескольких вариантов развития событий (оптимистического, пессимистического, базового), что позволяет сравнивать сценарии и принимать взвешенные финансовые решения.

Скользящий сценарий предполагает регулярное обновление прогноза, например, ежемесячно на следующие 12 месяцев, что обеспечивает актуальность данных и повышает точность управления ликвидностью и расходами.

3. Бюджетирование

Бюджетирование — это один из базовых методов управления денежными потоками. Оно предусматривает формирование детального плана доходов и расходов за определенный период (месяц, квартал, год).

Основные преимущества:

- четкое распределение ресурсов между подразделениями;

- контроль выполнения запланированных финансовых целей;

- повышение ответственности за расходы на уровне департаментов.

Также бюджетирование — это основа для оценки эффективности финансовых решений. Подробнее об отличиях между бюджетированием и прогнозированием — в нашем материале «Бюджетирование».

4. Кредитные линии и овердрафты

Это инструменты, позволяющие выровнять кассовые разрывы в случае временного дефицита средств.

Правильное использование кредитных ресурсов:

- обеспечивает непрерывность операционной деятельности;

- снижает риски задержки платежей;

- поддерживает ликвидность компании.

Важно: чрезмерная зависимость от заемных средств без корректного планирования может привести к росту долговой нагрузки

5. Инструменты Казначейства

Это функциональные решения для оперативного управления платежами, включающие заявки на платеж, реестры платежей, автоматическое формирование платежных поручений, а также контроль наличия подтверждающих документов. Они позволяют реализовать полноценный бизнес-процесс согласования расходов, обеспечивают контроль соответствия расходов бюджету и повышают прозрачность платежной дисциплины в компании.

На примере компаний «ЛотОК» и «Vartis», которые используют ABM Finance, мы видим, что автоматизация позволяет уменьшить время на подготовку бюджета в 2-3 раза, уменьшить количество ошибок и получить достоверные данные в режиме реального времени.

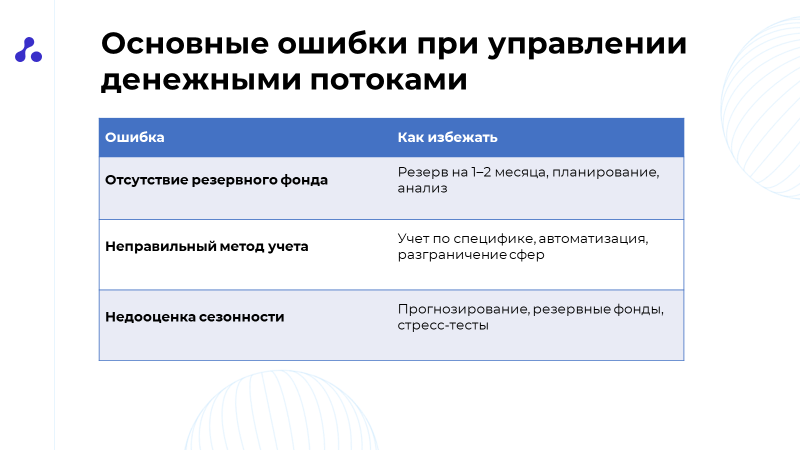

Основные ошибки при управлении денежными потоками и как их избежать

Даже при наличии качественной системы управления денежными потоками, компании могут допускать критические ошибки, которые снижают финансовую устойчивость, ухудшают ликвидность и затрудняют достижение стратегических целей. Ниже — самые распространенные ошибки и советы, как их избежать.

1. Недооценка сезонности и непредвиденных расходов

Одни из самых опасных ситуаций возникают тогда, когда компания не учитывает сезонные колебания спроса или специфические события (изменение курса, рост стоимости логистики, повышение налогов и т.д.). Это приводит к кассовым разрывам, задержкам в выплатах и потере доверия со стороны партнеров.

Как избежать:

- регулярно проводить прогнозирование денежных потоков;

- создавать резервные фонды;

- использовать сценарное планирование с учетом «стресс-тестов».

2. Неправильный выбор метода учета

Разные компании могут вести учет доходов и расходов в по кассовому или по методу начисления. Неверный подход приводит к тому, что планирование денежных потоков и фактические финансовые показатели не соответствуют реальному положению дел.

Как избежать:

- выбирать метод с учетом специфики деятельности;

- четко отделять операционную, инвестиционную и финансовую деятельность;

- автоматизировать учет для уменьшения человеческого фактора.

3. Отсутствие резервного фонда

Без «финансовой подушки» компания становится уязвимой к любым колебаниям на рынке. Небольшие задержки в оплате могут привести к остановке процессов.

Как избежать:

- формировать резервный фонд, покрывающий как минимум 1-2 месяца фиксированных расходов;

- учитывать этот фонд в финансовом планировании;

- анализировать причины непредвиденных расходов и пересматривать финансовую политику.

Другие распространенные ошибки включают отсутствие контроля денежных потоков, игнорирование анализа движения денежных средств и отсутствие прозрачной коммуникации между финансовыми и операционными подразделениями.

Автоматизация в управлении денежными потоками на примере компании «Медфармхолдинг»

В условиях растущей сложности финансовых операций эффективное управление денежными потоками компании невозможно без автоматизации. Предприятия, внедряющие современные ИТ-решения, достигают большей прозрачности, оперативности и контролируемости в своих финансах.

Медфармхолдинг — одна из ведущих дистрибуционных компаний фармацевтического рынка Украины — внедрила ABM Finance, чтобы решить ключевые задачи управления денежными потоками. До внедрения компания сталкивалась с трудностями в координации платежей, планировании денежных потоков и формировании актуальных прогнозов.

Благодаря автоматизации компания достигла:

- централизации процесса планирования и контроля денежных потоков;

- оперативного формирования платежного календаря;

- синхронизации с ERP и банковскими системами;

- значительного сокращения времени на обработку платежей и согласования заявок;

- обеспечение своевременности расчетов и избежание кассовых разрывов.

ABM Finance — современная система управления финансами

ABM Finance — это не просто программное обеспечение, а комплексная система управления финансами, которая позволяет:

- создавать сценарии и модели прогнозирования;

- бюджетировать расходы и доходы с учетом специфики бизнеса;

- синхронизировать финансовые данные между отделами;

- контролировать ликвидность в реальном времени;

- анализировать движение денежных средств по направлениям деятельности.

Узнайте больше о системе управления финансами

Частые вопросы об управлении денежными потоками

Почему важно управлять денежными потоками?

Управление денежными потоками — это основа финансовой устойчивости предприятия. Оно позволяет обеспечить своевременность расчетов, избегать кассовых разрывов, планировать инвестиции, контролировать расходы и поддерживать платежеспособность в кратко- и долгосрочной перспективе. Без эффективного управления даже прибыльная компания может столкнуться с дефицитом оборотных средств.

Как выбрать метод управления денежными потоками?

Метод управления денежными потоками выбирают в зависимости от специфики бизнеса, его структуры, уровня финансовой зрелости и доступных инструментов автоматизации. Основные подходы включают:

- Централизованное управление (Treasury-центр) — подходит для холдингов или групп компаний, где необходима координация всех потоков из единого центра.

- Децентрализованное управление — применяется в компаниях с автономными подразделениями, которые самостоятельно планируют и контролируют свои денежные потоки.

- Гибридная модель — сочетает централизованную стратегию с децентрализованным оперативным управлением.

Управление также может включать скользящее бюджетирование, мультисценарное моделирование, автоматизированные процессы согласования платежей, платежные календари и т. д.

Как автоматизация помогает в управлении денежными потоками?

Автоматизация позволяет:

- повысить достоверность финансовой информации;

- ускорить формирование платежного календаря предприятия;

- уменьшить риски человеческих ошибок;

- своевременно выявлять отклонения от плана;

- прогнозировать денежные потоки на основе актуальных данных;

- достичь баланса между притоком и оттоком средств.

Благодаря цифровым решениям, таким как ABM Finance, компании получают эффективную систему управления финансами, обеспечивающую полный контроль над денежными потоками.