Показатель EBITDA: суть, формулы и расчет прибыли компании

Вступление

Когда собственник или топ-менеджер смотрит на финансовую отчетность, первый вопрос почти всегда один: «Сколько мы на самом деле зарабатываем?»

Чистая прибыль отвечает не полностью: на нее влияют амортизация, проценты по кредитам, налоговая политика.

Поэтому во всем мире бизнес и инвесторы ориентируются на показатель EBITDA – прибыль до вычета процентов, налогов, износа и амортизации.

Этот индикатор позволяет сравнивать эффективность разных компаний и отраслей, планировать сделки, оценивать стоимость бизнеса и управлять денежным потоком.

Далее разберем, что такое показатель EBITDA, какова его формула и расчет, и почему без него не обходится ни один серьезный финансовый отчет.

Что такое EBITDA простыми словами

Определение показателя EBITDA

EBITDA — это показатель (от англ. Earnings Before Interest, Taxes, Depreciation and Amortization), который характеризует операционную прибыль компании до учета процентов, налога на прибыль, износа и амортизации.

Если сказать проще, это чистая прибыль, очищенная от влияния учетной политики и капитальной структуры.

Формально ebitda формула выглядит так:

EBITDA = Чистая прибыль + Налог на прибыль + Проценты по кредитам + Амортизация

или же как прибыль до налогообложения плюс амортизация и проценты. Такой расчет по отчету о прибылях и убытках позволяет инвесторам увидеть, сколько бизнес зарабатывает именно на основной деятельности.

Экономический смысл и суть EBITDA

EBITDA — это не просто цифра в отчете. Это инструмент оценки экономической сущности бизнеса:

- Показывает, что дает понять компания о своей способности генерировать денежный поток.

- Позволяет прогнозировать рост и рентабельность, не отвлекаясь на разовые налоговые льготы или крупные инвестиции.

- Характеризует эффективность управления доходами и расходами.

Как писал Бенджамин Грэм, «Инвестор должен отличать учетную прибыль от реальной экономической доходности». EBITDA создана именно для этого.

EBITDA и чистая прибыль: в чем связь

Чистая прибыль — итог после всех налогов и процентов.

EBITDA же показывает, что это означает для операционной деятельности: сколько бизнес способен зарабатывать до финансовых и налоговых корректировок.

Обе метрики нужны: первая – для отчета перед государством и акционерами, вторая – для управленческих решений, оценки стоимости и переговоров с инвесторами.

Если компания растет, а чистая прибыль временно проседает из-за крупных инвестиций или высокой амортизации, высокий показатель ebitda сигнализирует: фундамент бизнеса здоров.

Для чего нужен показатель EBITDA

Понимание зачем нужен показатель ebitda помогает топ-менеджерам принимать стратегические решения, а инвесторам — объективно сравнивать компании. Этот индикатор используется для нескольких ключевых задач.

Сравнение компаний в одном секторе экономики

EBITDA устраняет искажения, связанные с налоговой политикой или разными методами учета амортизации.

Это значит, что два предприятия в торговле или производстве можно корректно сопоставить, даже если у них разные кредиты, ставки налога на прибыль или объемы капитальных вложений.

Например, сеть ритейла с высокой амортизацией новых магазинов и компания, давно работающая на рынке, будут выглядеть сопоставимо по операционной эффективности именно через показатель ебитда.

Сравнение компаний из разных стран

Фискальные режимы и правила бухгалтерского учета различаются, но расчет ebitda основан на международно понятных принципах.

Инвестор, сравнивающий бизнес в Европе и Азии, получает сопоставимую базу для оценки эффективности деятельности.

Не случайно этот показатель особенно важен при трансграничных сделках и трансформация финансовой отчетности по мсфо.

Оценка дивидендов и перспектив развития

EBITDA помогает прогнозировать, сколько денежных средств остается у компании после покрытия операционных расходов — то есть реальный потенциал для дивидендов и инвестиций в рост.

Банки также часто смотрят на коэффициент Долг/EBITDA, чтобы понять, какой уровень заемного финансирования является нормальным.

Для руководителя это прямая подсказка: можно ли увеличивать долговую нагрузку, сохраняя устойчивость.

Совет для практиков. Автоматизировать мониторинг этого показателя удобно с помощью системы управления финансами или решений для автоматизации управления финансами. Такие инструменты позволяют получать расчеты ebitda в процентах к выручке, быстро строить отчеты и анализировать динамику без ручных таблиц.

Формулы и расчет EBITDA

Чтобы показатель был полезен в управленческой и инвестиционной практике, важно понимать, как рассчитывается EBITDA. Существует несколько подходов — в зависимости от исходных данных: выручка, чистая прибыль или баланс.

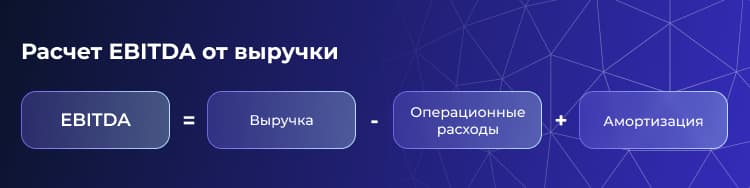

Расчет от выручки

Классическая ebitda формула через выручку выглядит так:

Здесь исключаются проценты по кредитам и налог на прибыль. Такой расчет позволяет увидеть, какую операционную прибыль приносит бизнес от продаж, не отвлекаясь на структуру капитала.

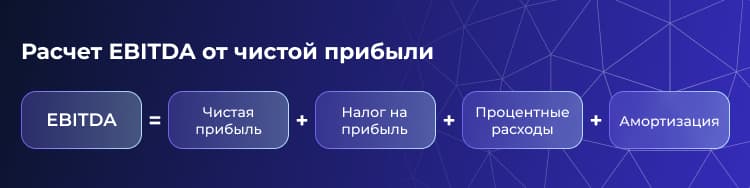

Расчет от чистой прибыли

Чаще всего инвесторы используют метод «снизу вверх», начиная с чистой прибыли.

Формула:

Этот вариант удобен, когда есть полный отчет о прибылях и убытках, а управленческий учет уже сформирован.

Расчет по балансу

В некоторых случаях данные берут напрямую из бухгалтерского баланса, корректируя показатель EBIT (прибыль до налогообложения и процентов) на амортизацию.

Метод хорош для компаний, где управленческая отчетность и бухгалтерские данные сильно синхронизированы.

Пример расчета EBITDA с формулами

Предположим, у компании за год:

- Выручка — 500 млн €

- Операционные расходы — 300 млн €

- Амортизация — 20 млн €

- Проценты по кредитам — 10 млн €

- Налог на прибыль — 30 млн €

Расчет:

EBITDA = 500 – 300 + 20 = 220 млн €

или по «чистой прибыли» (чистая прибыль 140 млн €):

EBITDA = 140 + 30 + 10 + 20 = 200 млн €

Небольшое расхождение отражает разные подходы к корректировкам, что нормально для управленческого анализа.

Расчет без формул: упрощенный подход

В малом и среднем бизнесе нередко используют быстрый расчет: берут операционную прибыль (EBIT) из отчета и добавляют амортизацию.

Такой подход помогает оценить экономическую эффективность «на глаз» без сложных таблиц.

Рентабельность и показатели на основе EBITDA

EBITDA сам по себе информативен, но ещё ценнее производные коэффициенты, которые помогают глубже оценить эффективность компании и её долговую нагрузку. Ниже — основные метрики, которые CFO и инвесторы анализируют вместе с базовым показателем.

EBITDA margin

EBITDA margin показывает, какую долю от выручки компания сохраняет в виде прибыли до процентов, налогов, износа и амортизации.

Формула:

EBITDA margin = (EBITDA / Выручка) × 100 %

Например, если выручка компании составляет €100 млн, а EBITDA — €25 млн, то маржа EBITDA равна 25 %.

Чем выше показатель, тем эффективнее основной бизнес и контроль над расходами.

EBITDA to Interest Coverage Ratio

Коэффициент покрытия процентов измеряет, насколько прибыль до процентов и налогов перекрывает обязательства по займам:

Interest Coverage = EBITDA / Проценты по кредитам

Если EBITDA €30 млн, а годовые процентные выплаты €5 млн, коэффициент равен 6 — это значит, что операционный поток в шесть раз превышает расходы на обслуживание долга, что считается здоровым уровнем.

Долг / EBITDA

Один из ключевых индикаторов для банков и инвесторов: показывает, за сколько лет компания может погасить чистый долг за счёт текущей EBITDA.

Debt/EBITDA = Чистый долг / EBITDA

Для стабильного бизнеса нормой часто считают коэффициент 2–3.

Если долг €60 млн при EBITDA €20 млн, показатель равен 3 — верхняя граница комфортного диапазона.

EV / EBITDA

Enterprise Value / EBITDA применяется при оценке стоимости бизнеса на рынке.

Enterprise Value (EV) — это рыночная капитализация плюс долг минус денежные средства.

Например, если рыночная стоимость компании €200 млн, долг €40 млн, а денежные средства €20 млн, EV составит €220 млн.

При EBITDA €30 млн коэффициент EV/EBITDA = 7,3.

Чем ниже значение по сравнению с аналогами в отрасли, тем привлекательнее инвестиция.

Преимущества и недостатки EBITDA

EBITDA остаётся одной из самых популярных метрик в корпоративных финансах. Однако, как и любой инструмент, она имеет сильные стороны и ограничения, которые важно учитывать при анализе.

Плюсы показателя для бизнеса и инвесторов

- Простота и прозрачность. Показатель ebitda рассчитывается путем корректировки стандартной отчетности, и формула понятна даже пользователям без глубокого бухгалтерского опыта.

- Сравнимость. Поскольку исключены проценты, налоги и амортизация, можно корректно сопоставлять компании с разной структурой капитала, уровнем амортизации или налоговыми режимами — особенно важно при международных сделках и трансформации финансовой отчетности по МСФО.

- Фокус на операционной эффективности. EBITDA характеризует способность бизнеса генерировать денежный поток от основной деятельности, что дает понять реальную экономическую сущность предприятия.

- Инструмент переговоров. Инвесторы и банки часто используют коэффициенты Долг/EBITDA или EV/EBITDA для оценки кредитоспособности и справедливой цены сделки.

Ограничения и риски: возможное приукрашивание отчетности

- Что не отражает. EBITDA не показывает движение реальных денежных средств, так как игнорирует капитальные затраты и изменения в оборотном капитале.

- Учет разовых доходов. Руководство может включить в операционные результаты одноразовые сделки, чтобы искусственно завысить показатель.

Не заменяет чистую прибыль. Для оценки дивидендного потенциала и налоговых обязательств нужен полный анализ, включая чистую прибыль и денежный поток.

Почему EBITDA нельзя использовать отдельно

EBITDA — это полезный ориентир, но CFO и инвесторам важно смотреть на него в связке с другими метриками: свободным денежным потоком (FCF), чистой прибылью, рентабельностью капитала (ROE) и коэффициентами долговой нагрузки.

Как писал Уоррен Баффетт, «Не позволяйте одной цифре затмить картину целиком» — это особенно верно для оценки бизнеса.

Модификации EBITDA

В зависимости от отрасли и целей анализа базовый показатель часто корректируют. Это помогает более точно оценить операционную эффективность компании и исключить разовые эффекты.

Скорректированный EBITDA

Adjusted EBITDA (скорректированный) исключает из расчёта одноразовые или нестандартные статьи расходов и доходов:

- судебные издержки;

- разовые бонусы или компенсации;

- доходы от продажи активов;

- чрезвычайные расходы.

Такая корректировка показывает нормальный уровень операционной прибыли, «очищенный» от событий, которые не повторяются ежегодно.

Например, если компания потратила €3 млн на разовую юридическую защиту, эти затраты могут быть исключены из расчёта, чтобы инвесторы видели реальную рентабельность.

Особенности расчета в разных отраслях

- Технологический сектор. Здесь значительную долю занимают нематериальные активы и затраты на R&D. Корректировки часто касаются капитализации исследований.

- Производство и ритейл. Важна амортизация основных средств, поэтому EBITDA тщательно сравнивают с показателем свободного денежного потока.

- Финансовые компании. Для банков и страховщиков EBITDA используется ограниченно, так как их бизнес-модель строится на процентах и финансовых инструментах.

Корректный выбор модификации помогает аналитикам понять, что это означает для будущей доходности бизнеса и избежать завышенной оценки.

Отличие EBITDA от EBIT и других вариаций

EBITDA часто сравнивают с другими близкими показателями. Все они помогают оценить операционную прибыль, но каждый отражает разные уровни корректировок. Понимание различий важно, чтобы выбрать правильный ориентир для управленческого анализа и переговоров с инвесторами.

Основные различия

- EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов, но уже после амортизации.

- EBITA – добавляет обратно только амортизацию нематериальных активов, что полезно для компаний с крупными инвестициями в бренды или лицензии.

- EBITDA – исключает и износ, и амортизацию, полностью показывая операционную прибыль до учёта капитальных затрат.

- EBITDAR – EBITDA плюс расходы на аренду (Rent). Используется в гостиничном и ресторанном бизнесе, где аренда — значимая статья.

- EBITDAX – EBITDA без расходов на разведку полезных ископаемых (Exploration). Актуально для добывающих компаний.

- EBITDARM – EBITDA с корректировкой на аренду и расходы на управление (Management fees). Часто встречается в гостиничной индустрии и франчайзинге.

Расширенные варианты показателя EBITDA

Для отраслевого и инвестиционного анализа часто применяются модификации EBITDA, каждая из которых корректирует исходный показатель под специфические расходы:

| Показатель | Что учитывает / исключает | Основные сферы применения |

| EBITA | Исключает только амортизацию, но учитывает износ | Капиталоёмкие отрасли, где амортизация высока |

| EBITDAR | Добавляет обратно расходы на аренду (Rent) | Ритейл, авиаперевозки, гостиницы |

| EBITDAX | Исключает единовременные расходы (eXceptional) | Добывающая промышленность, стартапы с разовыми инвестициями |

| EBITDARM | Исключает аренду и управленческие сборы (Management) | Медицинские сети, франчайзинг |

| EBIT | Прибыль до уплаты процентов и налогов (без D и A) | Базовый операционный результат |

| EBT | Прибыль до налогообложения | Для расчёта налоговой базы |

Практическое значение

- Для инвесторов. Понимание различий помогает правильно сравнивать компании в разных отраслях: например, для отелей уместно использовать EBITDAR, а для нефтегаза — EBITDAX.

- Для управленцев. CFO выбирают показатель, который лучше всего отражает операционный денежный поток и учитывает специфику бизнеса.

- Для отчетности. Корректировки должны быть прозрачны, чтобы инвесторы видели экономическую сущность компании, а не приукрашенные цифры.

Эти метрики позволяют точнее сопоставлять компании в разных юрисдикциях, где структура расходов и капитальные вложения сильно различаются.

Автоматизация и инструменты расчета EBITDA

Расчёт EBITDA и сопутствующих коэффициентов требует точных данных и регулярных обновлений. Вручную это отнимает время и повышает риск ошибок, особенно если компания работает в нескольких странах или с разными валютами. Автоматизация управления финансами становится необходимостью для CFO и собственников.

Как ABM Finance помогает рассчитывать EBITDA

ABM Finance — это система управления финансами, которая:

- собирает данные из бухгалтерии, управленческого учета и операционных систем в единую базу;

- автоматически рассчитывает показатель EBITDA и его модификации (EBITDAR, EBITDAX и др.);

- формирует динамические отчеты в евро или любой другой валюте для удобного сравнения с международными аналогами;

- поддерживает анализ «план–факт» и позволяет быстро выявлять отклонения.

Для компаний, проходящих трансформацию финансовой отчетности по МСФО, это особенно важно: все корректировки фиксируются и прозрачны для аудиторов.

Дополнительные возможности автоматизации

- Гибкая аналитика. CFO могут строить дашборды по сегментам бизнеса, сравнивать EBITDA margin по продуктовым линиям и регионам.

- Управление и контроль финансов в реальном времени: система автоматически сигнализирует о превышении допустимого уровня Долг/EBITDA или других ключевых коэффициентов.

- Интеграция с модулями для управленческого учета позволяет настроить сквозной контроль доходов и расходов.

Вывод

EBITDA — это показатель, который помогает увидеть реальную экономическую эффективность компании, независимо от налоговой политики, процентных ставок и методов амортизации.

Он характеризует способность бизнеса генерировать денежный поток, позволяет сравнивать компании разных отраслей и стран, прогнозировать рост и управлять долговой нагрузкой.

Однако важно помнить: EBITDA не отражает капитальные затраты и не заменяет анализ свободного денежного потока.

Чтобы принимать стратегические решения, CFO и собственники используют комплексный подход: оценивают рентабельность, чистую прибыль, коэффициенты долговой нагрузки и другие финансовые метрики.

Автоматизация через систему управления финансами и инструменты управления и контроля финансов позволяет получать корректные данные в реальном времени и принимать решения на основе актуальной информации.е данные в реальном времени и принимать решения на основе актуальной информации.

FAQ

Как интерпретировать результаты и рентабельность?

Сравнивайте показатель в динамике и относительно отраслевых норм. Высокая EBITDA margin (например, 25 % и выше в торговле или производстве) говорит об эффективном контроле расходов и устойчивом бизнесе.

Почему EBITDA нельзя использовать отдельно от других показателей?

EBITDA — полезный показатель, но он не учитывает:

- налоги,

- структуру финансирования,

- капитальные затраты,

- оборотный капитал.

Если смотреть только на EBITDA, можно переоценить финансовое здоровье бизнеса. Например, компания может показывать высокую EBITDA, но иметь критическую долговую нагрузку или низкую ликвидность. Поэтому важно анализировать EBITDA вместе с другими метриками — чистой прибылью, денежным потоком и долговыми коэффициентами.

Как автоматизация помогает в расчетах и прогнозировании EBITDA?

В средних и крупных компаниях корректный расчет EBITDA часто требует консолидации данных из разных систем — ERP, бухгалтерии, управленческого учета.

ABM Finance автоматизирует:

- расчет EBITDA по нескольким сценариям,

- прогнозирование рентабельности,

- анализ динамики показателя и взаимосвязанных KPI.

Это сокращает время подготовки отчетов, снижает риск ошибок и помогает руководству быстрее принимать управленческие решения.

Какие показатели и коэффициенты используют вместе с EBITDA?

Чаще всего — Долг/EBITDA, EBITDA margin, EV/EBITDA, а также свободный денежный поток. Эти метрики помогают инвесторам и банкам оценить долговую нагрузку, стоимость бизнеса и перспективы роста.