Составление и ведение платежного календаря: пошаговое руководство

Что такое платёжный календарь?

Платёжный календарь — это инструмент краткосрочного финансового планирования, который помогает компании контролировать движение денежных средств и своевременно выполнять все финансовые обязательства. Он представляет собой таблицу с запланированными входящими и исходящими платежами, структурированную по дням, неделям или месяцам.

Используя платёжный календарь, бизнес получает возможность не просто фиксировать факты оплаты, а управлять денежными потоками, предугадывать кассовые разрывы и принимать обоснованные решения на основании прогнозов. Это особенно важно в условиях неопределённости и высокой волатильности рынка.

Основные элементы платёжного календаря

Платёжный календарь включает в себя несколько ключевых компонентов, каждый из которых играет важную роль в обеспечении прозрачности и точности финансового планирования:

- Плановые платежи — информация о будущих обязательствах компании, включая даты, суммы, получателей и статьи бюджета.

- Планируемые поступления — прогнозируемые денежные вливания на счета компании от продаж, возвратов, инвестиций и других источников.

- Фактические поступления и выплаты — реальное движение денежных средств, которое позволяет отслеживать исполнение финансового плана.

- Остатки на счетах — ежедневные данные о доступных средствах, которые позволяют оценивать ликвидность и избегать кассовых разрывов.

- Приоритеты платежей — порядок выполнения обязательств (налоги, зарплаты, критические поставки и т.д.), который задаётся регламентом.

- Источники и получатели средств — разрез по расчётным счетам, контрагентам, ЦФО и другим аналитикам.

Эти элементы формируют структуру платёжного календаря и позволяют оперативно анализировать состояние ликвидности бизнеса, контролировать выполнение бюджета и принимать решения по перераспределению денежных ресурсов.

Зачем нужен платёжный календарь бизнесу

Платёжный календарь — это не просто инструмент планирования, а стратегический элемент управления денежными потоками, который позволяет компании:

1. Своевременно исполнять финансовые обязательства

Регулярный контроль за поступлениями и выплатами помогает избежать задержек в оплате налогов, зарплат, аренды и других критических платежей.

2. Предотвращать кассовые разрывы

Предсказуемость движения денег позволяет заранее видеть периоды нехватки средств и принимать меры: договориться о переносе платежей, привлечь финансирование, ускорить дебиторку.

3. Повышать финансовую устойчивость бизнеса

Чёткое понимание текущего и будущего финансового состояния даёт возможность гибко реагировать на изменения в рыночной ситуации и принимать взвешенные управленческие решения.

4. Улучшать взаимоотношения с партнёрами

Предсказуемые и своевременные выплаты повышают репутацию компании, укрепляют доверие поставщиков, инвесторов и сотрудников.

5. Сокращать риски

За счёт системного подхода к управлению ликвидностью снижается вероятность кризисных ситуаций и неплатёжеспособности.

Таким образом, ведение платёжного календаря — это не просто формальность, а важнейшая часть системы управления финансами, которая напрямую влияет на эффективность бизнеса.

Умелое управление денежными потоками – это не талант, а четко спланированная последовательность действий. Которая может привести компанию к высоким прибылям, поскольку деньги – это жизненно необходимый актив любого предприятия.

Как составить платёжный календарь: пошаговая инструкция

Правильно составленный платёжный календарь обеспечивает точность и прозрачность в управлении финансами. Вот ключевые шаги:

1. Соберите все источники данных

Сформируйте список регулярных и нерегулярных доходов и расходов.

Важно учесть:

- входящие оплаты от клиентов (дебиторская задолженность);

- обязательные ежемесячные платежи: аренда, зарплата, налоги;

- сезонные и единичные расходы.

2. Разделите данные по категориям

Для удобства анализа сгруппируйте статьи по типам:

- операционные (зарплата, аренда, реклама);

- инвестиционные (покупка оборудования);

- финансовые (кредиты, проценты).

3. Установите временной горизонт

Выберите, на какой период будет вестись календарь: неделя, месяц, квартал.

Рекомендуется использовать скользящий формат — регулярное обновление на следующий период.

4. Зафиксируйте даты платежей и поступлений

Проставьте конкретные даты входящих и исходящих денежных потоков. Это поможет прогнозировать моменты, когда могут возникнуть кассовые разрывы.

5. Создайте структуру календаря

Можно использовать Excel, Google Sheets или специальное программное обеспечение. Главное — визуализация: таблицы, графики, цветовая маркировка.

6. Установите ответственных

Назначьте ответственных за актуальность данных, чтобы календарь всегда отражал реальную ситуацию.

7. Обновляйте регулярно

Платежный календарь должен быть «живым» инструментом, который дополняется и корректируется при изменениях.

Автоматизируйте управление денежными потоками

Платежный календарь: этапы внедрения

Платежный календарь, как инструмент управления, не должен существовать отдельно от общей системы планирования финансовых потоков компании и бухгалтерского учёта.

Для эффективного внедрения важно не просто составить платежный календарь, а интегрировать его в действующий бизнес-процесс с учетом доходов и расходов, учёта обязательств и целей компании. Это обеспечивает оптимизацию расчётов и помогает избежать временных кассовых разрывов. Для этого нужно ответить на вопросы: как составляются бюджеты, в разрезе каких аналитик, в какие сроки, кто за какие статьи отвечает и насколько уже существующая система планирования актуальна и эффективна в работе? Поскольку платежный календарь является неотъемлемой частью бюджета движения ДС, то при неправильном подходе к планированию денежных потоков на длительное время краткосрочное планирование не только не даст никаких результатов, но и будет иметь обратный эффект.

Рассмотрим всю цепочку внедрения платежного календаря (рис. 1).

Схема внедрения Платежного календаря ABM Finance

Как видим, схема внедрения разделена на три основных блока с выделенными в них отдельными этапами.

1. Бюджетирование

Фундамент для построения платёжного календаря. Без предварительного бюджета движения денежных средств (БДДС) календарь не будет отражать полной картины.

Что нужно сделать на этом этапе:

- Оценить прогнозируемые денежные потоки: поступления и платежи;

- Построить БДДС на основе исторических данных и планов компании;

- Учесть обязательные и переменные расходы, сезонность.

Цель — определить финансовые рамки и точки контроля, в которых платёжный календарь будет отслеживать отклонения и потребности в ресурсах.

Важно: бюджет даёт направление, а платёжный календарь — оперативное управление.

2. Регламентация и определение правил формирования

На этом этапе важно задокументировать процедуры, по которым будет вестись платёжный календарь. Это регламент, понятный всем участникам финансового процесса.

Что нужно зафиксировать в регламенте:

- Формат подачи платёжных заявок (форма, сроки, кто заполняет);

- Правила утверждения и приоритизации платежей;

- Ответственные за обновление календаря и контроль его исполнения;

- Периодичность обновления и источники данных.

Пример: компании удобно обновлять календарь раз в неделю по заявкам от департаментов, а платежи согласовываются ежедневно с финдиректором. Все это должно быть зафиксировано и согласовано.

Цель этого этапа — создать прозрачную и предсказуемую систему управления платежами.

3. Автоматизация Платежного календаря

В задачи этого блока входит разработка платежного календаря на основе ранее описанных регламентов. На данном этапе необходимо тщательно изучить структуру баз данных предприятия. Многие организации имеют территориально-распределённые офисы с собственными локальными базами. Часто для ведения оперативного учёта применяются специализированные отраслевые решения. Используемые базы данных могут различаться по структуре, что требует внимательного анализа всех источников информации.

Ключевые преимущества автоматизации:

- Интеграция с ERP и учётными системами: данные о счетах, поступлениях и планируемых платежах попадают в календарь автоматически.

- Автоматическое оповещение: напоминания о приближении сроков платежей, уведомления о нехватке средств.

- Гибкий анализ: возможность быстро сформировать отчёты по остаткам, обязательствам и кассовым разрывам.

- Централизация: все данные доступны в едином интерфейсе, что повышает прозрачность.

Важно: автоматизация не отменяет регламент — она лишь упрощает его исполнение. Разрабатывается схема обмена данными, обеспечивается безопасный доступ к системе и передача информации. Отдельное внимание уделяется настройке ролей пользователей и доступу к различным разделам. Автоматизация позволяет значительно повысить прозрачность и точность при планировании финансовых потоков компании, минимизируя кассовые разрывы и обеспечивая контроль платёжеспособности.

Завершающий этап — обучение сотрудников и подготовка инструкций по составлению и ведению платежного календаря.

Инструменты и форматы ведения платёжного календаря

Формат ведения платёжного календаря зависит от масштаба бизнеса, количества операций и зрелости финансовых процессов. Ниже — ключевые подходы и их особенности.

Таблицы Excel или Google Sheets

Для малого бизнеса это популярный и логичный старт: таблицы позволяют быстро настроить учёт платежей без вложений в софт.

Преимущества:

- минимальные затраты

- гибкая настройка под свои процессы

- простой интерфейс для бухгалтера или финансового менеджера

Ограничения:

- ручной ввод и высокая вероятность ошибок

- сложно поддерживать актуальность данных при росте объемов

- ограниченные возможности по совместной работе и контролю

По мере масштабирования бизнеса Excel перестаёт справляться с нагрузкой: становится трудно отслеживать статусы платежей, возникают задержки и риски кассовых разрывов. На этом этапе компании переходят к автоматизированным инструментам.

Автоматизированная система управления финансами ABM Finance

Для среднего и крупного бизнеса оптимальным решением становятся специализированные системы, интегрированные с бухгалтерским или ERP-учётом.

Преимущества:

- автоматическая загрузка заявок и данных из BAS, ERP, CRM,

- контроль статусов и маршрутизация согласований,

- единое цифровое пространство для планирования, мониторинга и анализа,

- снижение риска кассовых разрывов и повышение прозрачности.

Подобные инструменты помогают построить масштабируемую систему управления платёжами, обеспечивая надёжность и гибкость принятия решений даже при высокой динамике бизнеса.

Примеры шаблонов платёжного календаря

Правильно подобранный шаблон платёжного календаря помогает упростить ведение и повысить точность управления платежами. Ниже приведены наиболее распространённые форматы, которые можно адаптировать под специфику бизнеса.

Еженедельный платёжный календарь

Подходит для компаний с высокой частотой платежей и необходимостью оперативного контроля.

Структура:

- Дни недели по горизонтали;

- Поставщики, статьи затрат, суммы — по вертикали;

- Итоговая сумма поступлений и выплат на каждый день;

- Автоматический расчёт остатка на счёте.

Удобен для выявления кассовых разрывов и планирования ежедневной ликвидности.

Месячный платёжный календарь

Оптимален для бизнеса со стабильными графиками оплат (например, аренда, зарплата, налоги).

Структура:

- Колонки по неделям или дням месяца;

- Распределение планируемых поступлений и выплат;

- Подсчёт ожидаемых остатков на конец периода.

Используется в связке с бюджетом ДДС.

Интерактивный шаблон в системе ABM Finance

Реализован в виде цифровой модели с возможностью:

- автоматического импорта заявок на оплату,

- сценарного планирования,

- прогноза остатков на расчетных счетах.

Подходит для компаний, внедривших систему управления финансами с автоматизацией планирования.

Пример автоматизации системы платежного календаря в торговой компании

Предположим, что компания осуществляет свою деятельность на всей территории Украины, то есть имеет расширенную филиальную структуру с центрами и точками продаж. В компании уже была внедрена система бюджетирования и денежные потоки проходили базовый календарь платежей. Однако эта система не не обеспечивала необходимого уровня контроля и оперативности. Получение информации из разных учетных систем было очень трудоемким процессом, у всех подразделений (филиалов) было свое видение подходов к составлению и ведению платежного календаря. Очень существенным оказался и человеческий фактор (появлялись ошибки). Все это не позволяло получать полную информацию о состоянии предприятия и оперативно анализировать имеющуюся информацию, более того, ставило под сомнение саму достоверность этих данных. Такие предпосылки привели компанию к выводу: система управленческого учета должна быть единой, информация — однородной, данные должны вноситься по строго определенным правилам, а денежные потоки проходить соответствующую систему контроля в оперативном режиме. У компании появилась потребность разработать и применять платежный календарь который стал бы частью общего бизнес-процесса.

Цель

Обеспечить структурированный учёт обязательств, приоритизацию расходов, своевременные выплаты поставщикам и контроль ежедневного остатка денежных средств на расчётных счетах.

Для оперативного управления денежными потоками менеджмент компании определил требования к автоматизации системы управления:

- создать электронные учетные документы платежной системы (например, заявки на оплату и их реестры);

- сформировать электронную отчетность, необходимую для контроля над выполнением платежей;

- реализовать соответствующие процедуры согласований и утверждений (бюджетов, заявок на оплату и т.д.);

- разграничить права доступа к финансовой информации для работников компании разных уровней ответственности;

- обеспечить гибкость при настройке системы (возможность штатных сотрудников настраивать программное обеспечение).

Решение

Была проведена разработка платежного календаря предприятия, адаптированного под специфику деятельности: автоматизация заявок на оплату, формирование реестра платежей компании, настройка процедур согласования и ограниченного доступа к финансовой информации. Такой проект потребовал пересмотра всех внутренних регламентов и согласования с бюджетами.

Система позволила планировать платежи, избегать временных кассовых разрывов, сравнивать плановые и фактические платежи, а также формировать подробную финансовую отчётность. Все участники процесса получили прозрачные правила и единые формы документов, что повысило финансовую дисциплину и достоверность информации.

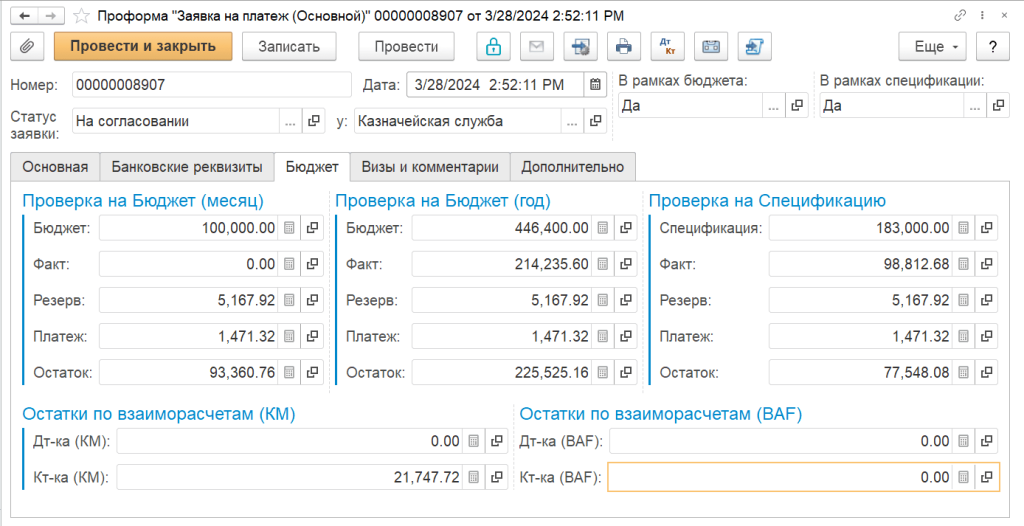

Заявка на платеж

Автоматизируйте управление денежными потоками

Элементом автоматизации стало внедрение электронных заявок на оплату, которые формируются с учетом заданных параметров. При этом система автоматически проверяет лимиты по статьям бюджета движения денежных средств в разрезе аналитик, таких как ЦФО и расчетные счета. Это позволило планировать платежи с соблюдением финансовой дисциплины.

Форма заявки включает ссылку на электронный архив с документами-основаниями (договора, счета и др.). Очень удобным и информативным было то, что к заявкам можно прикрепить файл-образ отсканированного документа, на основании которого осуществлялся платеж. Такой подход упрощает контроль и ускоряет прохождение реестра платежей компании.

После проведения документ автоматически запускает процесс согласования заявки на ГК в соответствии с правилами, описанными в Положении. Каждому участнику процесса поступает сообщение о необходимости выполнить определенные (регламентированные) действия для согласования этой заявки. Заявитель в любой момент может войти в систему и посмотреть, на какой стадии утверждения находится заявка, сколько еще времени по регламенту осталось у исполнителя задания для того, чтобы ее утвердить.

Отчет (визы и комментарии)

С целью сокращения объема документооборота цепочка согласования платежей была разделена по принципу принадлежности к статьям движения ДС. Платежи, которые не требовали особого согласования или были обязательными (налоги, наложенные платежи по документам поставщиков и т.д.), после оформления заявки на ДС или отражения поступления поставщика без утверждения сразу попадали в реестр платежей. Остальные платежи согласовывались и утверждались по всей ветке утверждения. В сформированных реестрах платежей расставляли приоритеты, в соответствии с правилами, описанными в Положении, и даты оплат. При проведении (утверждении) реестров соответствующие записи отражались в платежном календаре.

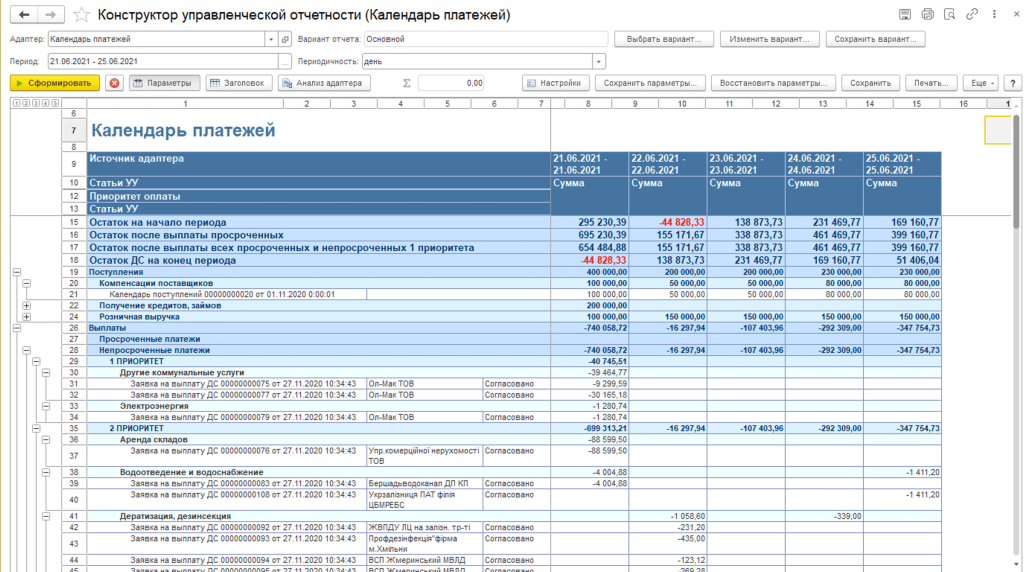

Платежный календарь

Платежный календарь может иметь разный вид и уровень детализации, однако в обязательном порядке включает данные для составления графика поступлений, выплат и ежедневных остатков денежных средств. Такой график платежей позволяет заранее выявлять временные кассовые разрывы, оценивать контроль платёжеспособности и принимать своевременные управленческие решения.

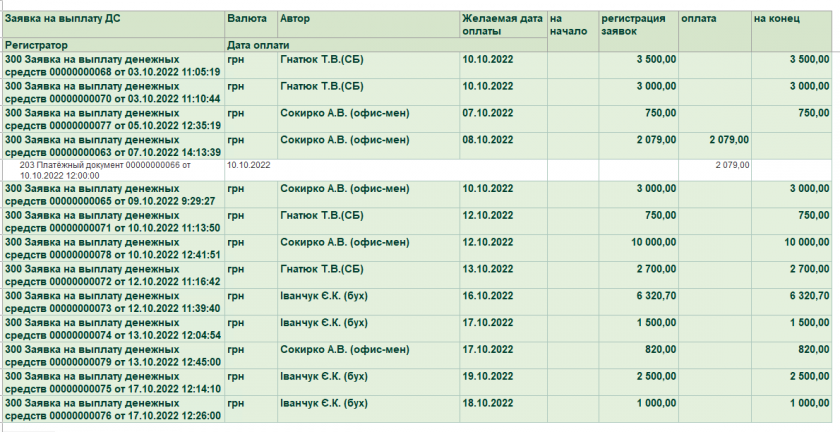

Дополнительно система формирует отчёты по заявкам (оплачены / не оплачены) и количеству поданных заявок по компании. Это позволяет не только оперативно управлять платежами, но и усиливает финансовую отчётность, улучшает учёт обязательств и способствует оптимизации расчётов внутри компании. Всё это усиливает роль платежного календаря предприятия как стратегического инструмента управления денежными потоками.

Отчет по заявкам

Результат

Через 2 месяца после внедрения:

- Сокращено время подготовки платёжного календаря с 3 часов до 15 минут;

- Удалось избежать кассовых разрывов за счёт прогнозирования и сценарного анализа;

- Повысилась точность планирования движения денежных средств;

- Финансовый директор получил прозрачную картину по всем платёжным обязательствам.

Компания перешла от ручного управления к полноценной автоматизации финансового планирования.

Вместо эпилога

Успешность внедрения платежного календаря и дальнейшее использование будет зависеть от корректности и оптимальности разработанной архитектуры процесса. Вот почему этап регламентации не менее важен, чем этап автоматизации системы. Только при соблюдении всеми сотрудниками установленных регламентов и одинаковом понимании системы управления денежными потоками будет результат. Информация должна быть структурирована по единым для всей компании правилам.

Внедрение и автоматизация платежного календаря позволяет достичь следующих целей.

- Система дает возможность прогнозировать приток и отток денежных средств, в результате чего:

- финансовые менеджеры, благодаря контролю выполнения финансовых планов, могут предполагать недостаток или избыток денежных средств еще до их возникновения;

- в случае выявления отклонений есть возможность и время проанализировать сложившуюся ситуацию и принять оптимальное решение.

- Централизация управления денежными потоками позволяет:

- эффективно перераспределять между филиалами (предприятиями компании) денежные ресурсы;

- своевременно погашать обязательства перед кредиторами;

- на более выгодных условиях получать кредиты для финансирования работы дочерних предприятий, а также на инвестиционные цели;

- инвестировать свободные денежные средства с целью получения дохода (депозиты, ценные бумаги).

Эффективно организованные денежные потоки предприятия являются важнейшим показателем его финансового благополучия и предпосылкой достижения высоких результатов деятельности. Все задачи, связанные с управлением денежными потоками, построением платежной дисциплины и прогнозного платежного календаря можно реализовать с помощью программного продукта ABM Finance.

Узнайте, как автоматизированная система управления денежными потоками влияет на эффективность бизнеса. Получите ответ на все свои вопросы на персональной консультации с экспертом ABM Finance. Для этого оставьте заявку и мы свяжемся с вами в ближайшее время.

Самые распространенные вопросы

Чем отличается платёжный календарь от бюджета движения денежных средств (БДДС)?

БДДС — это финансовый план на длительный период (месяц, квартал, год), который показывает ожидаемые поступления и выплаты. Он носит стратегический характер. Платёжный календарь, в свою очередь, — это оперативный инструмент управления деньгами, который отображает реальные и планируемые платежи на ближайшие дни и недели, часто с точностью до дня. Если БДДС — это маршрут, то платёжный календарь — навигатор в режиме реального времени.

Как платёжный календарь помогает избежать кассовых разрывов?

Календарь показывает, когда и сколько денежных средств потребуется на оплату обязательств. Благодаря этому финансовый менеджер может заранее увидеть потенциальные нехватки, перенести платежи, договориться с контрагентами или обеспечить своевременное пополнение счёта. Это ключевой инструмент предотвращения кассовых разрывов и кризисов ликвидности.

Какие ошибки чаще всего допускают при ведении платёжного календаря?

- Отсутствие регулярного обновления данных.

- Игнорирование входящих платежей при планировании.

- Отсутствие буфера ликвидности на непредвиденные расходы.

- Использование устаревших инструментов без автоматизации.

- Планирование «по факту», а не на опережение. Чтобы избежать ошибок, важно автоматизировать сбор данных, стандартизировать формат ввода и обучить сотрудников.

Какие инструменты автоматизации платёжного календаря наиболее эффективны?

Среди популярных решений:

- ABM Finance — локальная платформа с автоматизированным платежным календарем с планированием поступлений/выплат и управлением кассовыми разрывами.

- Farseer – облачная платформа с визуализацией и интеграцией с банками и другими системами учета.

- Microsoft Power BI — для построения дашбордов.

Важно, чтобы выбранный инструмент поддерживал интеграцию с бухгалтерией, банковскими сервисами и был адаптирован под процессы вашей компании.

Как платёжный календарь помогает контролировать ликвидность в быстрорастущем бизнесе?

В условиях роста количество операций, поставщиков и сотрудников увеличивается, а риски кассовых разрывов становятся выше. Платёжный календарь даёт CFO прозрачность: он показывает, сколько денег потребуется и когда, позволяет видеть «узкие места», корректировать график оплат, приоритизировать расходы. В связке с БДДС он становится мощным инструментом контроля ликвидности и помогает избежать перерасхода или блокировки платёжных обязательств.