Анализ структуры доходов и расходов предприятия: пошаговое руководство

Что такое структура доходов и расходов и зачем её анализировать

Финансовая устойчивость любой коммерческой организации напрямую зависит от способности контролировать и эффективно управлять денежными потоками. В этом контексте анализ структуры доходов и расходов предприятия становится не просто вспомогательной задачей, а стратегическим инструментом для руководства и CFO.

Доходы и расходы как основа управления прибылью

Формирование прибыли предприятия — это результат баланса между доходами и расходами. Поэтому грамотный анализ состава структуры и динамики доходов и расходов организации позволяет:

- оценить устойчивость источников дохода;

- выявить убыточные направления;

- спрогнозировать изменения рентабельности;

- оптимизировать затраты без потери качества бизнеса.

Важно также учитывать взаимосвязь структуры доходов с ассортиментом товаров и каналами продаж, а структуры расходов — с логистикой, персоналом, IT и другими ключевыми зонами затрат.

Зачем нужен анализ: цели и ожидаемые результаты

Цель анализа — обеспечить финансовую прозрачность и заложить основу для оперативного и стратегического управления. Среди ключевых задач:

- повышение эффективности использования ресурсов;

- снижение финансовых рисков;

- адаптация к изменениям на рынке;

- повышение управляемости филиальной структуры и центров затрат.

Фактически, анализ доходов и расходов предприятия – это фундамент для принятия решений: сокращать, перераспределять или инвестировать.

Кто в компании отвечает за анализ (финансисты, CFO, аналитики)

В зависимости от масштаба и зрелости бизнеса, ответственность за проведение анализа может лежать на:

- финансовом директоре (CFO) – если речь идет о стратегическом уровне;

- финансово-экономическом отделе – для регулярного мониторинга;

- бизнес-аналитиках – в рамках проектной работы;

Зачастую такой анализ проводится вручную, в Excel, часто используется ERP-системы — программы оперативного или бухгалтерского учета, а в продвинутых компаниях – на автоматизированных системах анализа, таких как система управления финансами ABM Finance.

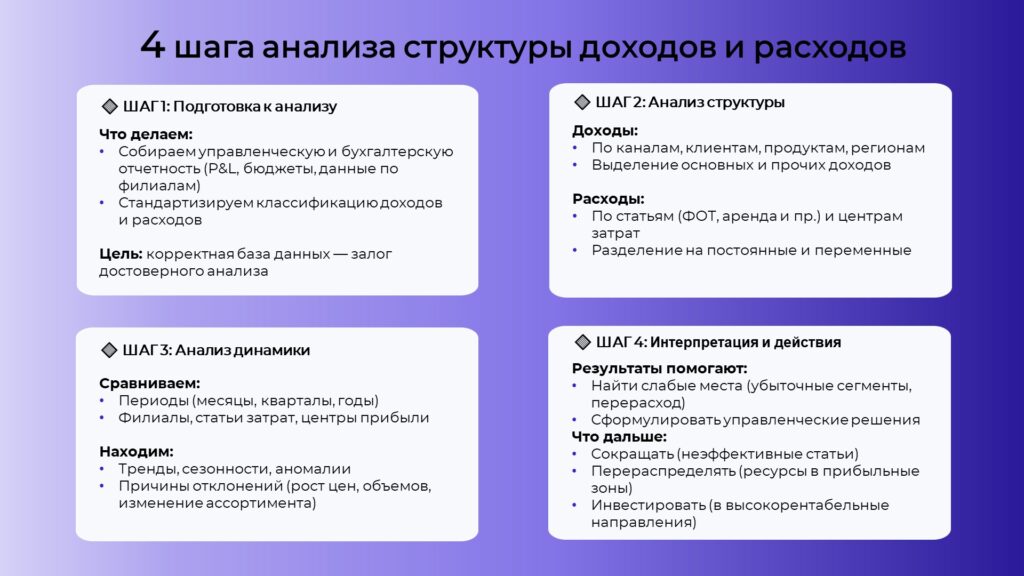

Подготовка к анализу: что нужно собрать

Перед тем как приступить к анализу структуры доходов и расходов, важно обеспечить корректную и полную базу данных. Ошибки на этом этапе могут исказить результаты анализа и привести к неверным управленческим решениям.

Финансовая отчетность: что взять и за какой период

Основой для анализа служат управленческие и бухгалтерские отчеты. Минимальный набор данных:

- Отчет о прибылях и убытках (P&L) — в разрезе месяцев, кварталов, лет.

- Бюджет — плановые показатели для проведения сравнения (план-факт).

- Данные по подразделениям — если предприятие децентрализовано.

Рекомендуется анализировать не менее 12 месяцев в динамике, а для сезонного бизнеса – 24 месяца и более. Это обеспечит выявление трендов, пиков и провалов.

Классификация доходов и расходов: как структурировать

Чтобы проводить анализ не “в общем”, а по сути, необходимо правильно структурировать статьи. Разделение может быть следующим:

- Доходы: по направлениям бизнеса, каналам продаж, группам клиентов, регионам.

- Расходы: по центрам ответственности, проектам, статьям затрат (ФОТ (фонд оплаты труда), аренда, маркетинг, логистика и т.д.).

Важно соблюдать единые стандарты классификации – это критично при построении аналитических дашбордов и сравнения филиалов. Здесь особенно помогает ведение управленческого учета и использование ERP-систем, где уже настроены бизнес-единицы, бюджеты и сценарии.

В компаниях, использующих автоматизированные системы управления финансами, например,Farseer, такие структуры задаются централизованно, что ускоряет подготовку и снижает человеческий фактор.

Шаг 1. Анализ структуры доходов

Анализ структуры доходов — это отправная точка для понимания источников формирования прибыли предприятия и оценки устойчивости бизнеса. Грамотно проведенный анализ позволяет не только выявить наиболее прибыльные направления, но и увидеть скрытые риски.

Источники доходов: основные и вспомогательные

Доходы делятся на основные (операционные) и вспомогательные (прочие):

- Основные: реализация товаров, оказание услуг, выручка от основного бизнеса.

- Прочие доходы: курсовые разницы, доходы от аренды, продажи активов и пр.

Важно также учитывать: если прочие доходы систематически превышают операционные — это тревожный сигнал, говорящий о дисбалансе бизнес-модели.

Определение долей и динамики

Для анализа структуры используется таблица с разбивкой по видам доходов в разрезе периодов. Основные показатели:

- доля направления в общем объеме доходов (%);

- абсолютные значения по периодам;

- темпы роста/снижения.

Например, компания, использующая систему управления финансами, может видеть долю каждого продуктового направления и его вклад в валовую прибыль в динамике.

Пример из практики ABM Finance: дистрибуционная компания выявила, что 80% дохода приносят 3 клиента из 200+. Это позволило усилить работу с ключевыми, пересмотреть ценовую политику для остальных и повысить маржинальность.

Влияние каналов продаж, клиентов и ассортимента

Анализ по каналам (розница, дистрибуция, e-commerce), клиентским сегментам (B2B, B2C) и SKU (ассортимент) показывает:

- какие направления обеспечивают рост;

- как изменяется рентабельность при росте объемов;

- как влияет ассортиментная политика на общую прибыльность.

Компании, использующие решения ABM Finance или Farseer для управленческого учета и анализа, получают возможность оперативно отслеживать ключевые тренды, видеть отклонения от планов в режиме реального времени и своевременно корректировать финансовую стратегию.

Шаг 2. Анализ структуры расходов

Если доходы – это отражение внешней активности компании, то расходы – зеркало её внутренних процессов. Анализ структуры расходов позволяет понять, на что именно тратятся ресурсы, где они неэффективны и как можно оптимизировать затраты без ущерба для операционной деятельности.

Постоянные и переменные расходы

В первую очередь важно классифицировать расходы:

- Постоянные: не зависят от объема продаж (аренда, ФОТ, амортизация).

- Переменные: прямо связаны с объемами (сырьё, логистика, упаковка).

Такая разбивка позволяет оценить операционный левередж – чувствительность прибыли к изменению выручки. Компании с высокой долей постоянных расходов уязвимы при падении продаж.

Используя управленческий учет, можно строить гибкие отчёты по подразделениям, статьям и видам деятельности.

Оценка долей крупных статей (ФОТ, аренда, логистика и др.)

Для анализа используется таблица с группировкой по крупным статьям затрат, например:

| Статья | Сумма, тыс. | Доля, % |

| ФОТ | 12 500 | 37% |

| Аренда | 4 200 | 12% |

| Логистика | 5 600 | 16% |

| IT / ERP | 1 800 | 5% |

| Прочее | 10 000 | 30% |

Оценка таких структурных показателей даёт возможность расставить приоритеты: где искать точки снижения, а где – разумно инвестировать в рост.

Пример: производственная компания с ABM Finance выявила завышенные расходы на логистику в одном из филиалов, что позволило за 2 квартала снизить затраты на 18%.

Сравнение с аналогичными периодами / другими филиалами

Сравнительный анализ помогает выявить:

- неэффективности в конкретных регионах или подразделениях;

- рост отклонений по определённым статьям;

- аномальные всплески затрат.

Система Farseer позволяет наглядно визуализировать такие различия в виде дашбордов и план-факт отчетов, что ускоряет принятие решений.

Шаг 3. Анализ динамики доходов и расходов

Анализ динамики позволяет оценить, как меняются ключевые финансовые показатели во времени и какие факторы влияют на эти изменения. Это необходимый шаг для понимания устойчивости бизнеса и выработки корректирующих решений.

Изменения по кварталам / годам

Построение временных рядов (по месяцам, кварталам, годам) помогает выявить:

- тренды (рост или снижение);

- сезонные колебания;

- влияние внешних факторов (курсы, инфляция, рынок);

- эффекты управленческих решений.

Пример: в кейсе торговой компании ABM Finance позволила быстро заметить падение выручки в январе — феврале, связанное с затянувшимся выходом новой линейки товаров, и вовремя пересчитать маркетинговый бюджет.

Используйте методы горизонтального анализа и построения графиков для наглядности.

Поиск аномалий, сезонностей, трендов

Иногда важно не просто видеть, что показатель вырос или снизился, а понять – почему:

- Резкий рост логистических затрат в марте? Возможно, связано с изменением поставщика.

- Снижение выручки в декабре? Аномалия или сезонность?

ABM Finance позволяет делать автоматическое сравнение периодов и построение отклонений по ключевым статьям доходов и расходов.

Факторный анализ: что влияет на отклонения

Применяйте факторный анализ (ABC, XYZ, индексный метод и пр.), чтобы понять, что именно вызвало изменение прибыли:

- рост цены;

- изменение объёма;

- изменение структуры ассортимента или клиентов;

- колебания курсов валют;

- рост переменных издержек.

Анализ состава структуры и динамики доходов и расходов организации невозможен без оценки влияющих факторов.

Итог: динамический анализ — это не просто числа, это инструмент для оценки эффективности стратегических решений.

Автоматизируйте управление доходами и расходами компании

Шаг 4. Интерпретация результатов и принятие решений

Сам по себе анализ — это только инструмент. Ценность он приносит тогда, когда на его основе принимаются управленческие решения, направленные на повышение рентабельности и эффективности бизнеса.

Где теряются деньги?

Результаты анализа могут выявить:

- неэффективные подразделения или направления бизнеса;

- перерасход бюджета по отдельным статьям;

- низкомаржинальные каналы продаж;

- избыточные запасы или логистические затраты;

- дублирование функций.

Какие направления требуют внимания?

Интерпретируйте данные в разрезе:

- продуктов и SKU;

- клиентов и сегментов;

- каналов продаж;

- регионов или подразделений;

- статей бюджета.

Сравнивая отклонения и показатели прибыльности, компания может перераспределить ресурсы в более эффективные зоны.

Оптимизация: сокращать, перераспределять или инвестировать

После выявления проблемных зон важно выбрать стратегию:

- Сокращать — если статья не несёт ценности (например, избыточные аренды).

- Перераспределять — усилить прибыльные направления, ослабить убыточные.

- Инвестировать — в те области, где есть потенциал роста (например, клиентские сегменты с высокой LTV).

Анализ и оптимизация доходов и расходов предприятия — это итерационный процесс. Он позволяет не просто реагировать на прошлое, а управлять будущим.

Инструменты для проведения анализа

Выбор подходящих решений для анализа структуры доходов и расходов предприятия напрямую влияет на глубину, точность и оперативность выводов. Современные компании стремятся к автоматизации процессов, минимизации ручной обработки и получению данных в реальном времени.

Excel — удобен для базового анализа: формулы, таблицы, графики. Подходит для небольших объемов данных, но не масштабируется и требует ручного обновления.

ERP-системы — являются основными источниками первичных данных, однако чаще всего не предоставляют гибких аналитических инструментов.

ABM Finance / Farseer — специализированные решения для управленческого учета и финансового анализа, которые позволяют:

- собирать данные из различных систем в одном окне (ERP, Excel, CRM);

- проводить план-фактный анализ по статьям, ЦФО, проектам;

- визуализировать ключевые метрики и отклонения в дашбордах;

- контролировать бюджет в режиме реального времени;

- ускорить принятие решений за счёт прозрачности финансовой картины.

Такой подход критичен для компаний, где важна точность данных, своевременная отчетность и эффективное бюджетное управление.

Примеры дашбордов и план-факт сравнения

- Динамика и структура доходов и расходов по месяцам, кварталам.

- Анализ по центрам прибыли и затрат.

- Сравнение запланированных и фактических показателей.

- Визуализация ключевых KPI: рентабельность, доля постоянных расходов, прибыль по каналам и продуктам.

Важно также учитывать, что адаптация инструментов под бизнес-модель компании – ключ к точному анализу и управляемому росту.

Ошибки, которых стоит избегать

Анализ структуры доходов и расходов предприятия требует системности и точности. Однако на практике часто встречаются типичные ошибки, которые снижают достоверность результатов и искажают картину.

1. Использование неполных или устаревших данных

Без учета всех источников доходов и затрат (включая прочие доходы и расходы предприятия) выводы будут некорректными. Особенно часто упускаются мелкие, но регулярные расходы, которые в сумме сильно влияют на прибыль.

2. Игнорирование структуры

Нельзя ограничиваться только общей суммой доходов и расходов. Без детального анализа состава структуры и динамики доходов и расходов организации сложно определить проблемные зоны.

3. Сравнение без учета нюансов

Неправильно сравнивать периоды без учета сезонности, внешних факторов и изменений стратегии. Необходимо использовать факторный анализ и искать реальные причины отклонений, а не просто констатировать факты.

4. Отсутствие связки с управлением

Сам по себе анализ не дает результата, если не превращается в управленческие действия. Его цель – выявить, где теряются деньги, какие статьи можно оптимизировать, а какие – усилить инвестициями.

5. Ручной труд без автоматизации

Многие компании до сих пор строят отчеты вручную, что увеличивает риск ошибок и требует ресурсов. Переход на автоматизированные системы управления финансами позволяет быстро получать достоверные данные и видеть картину в реальном времени.

Заключение

Глубокий анализ структуры и динамики доходов и расходов — это не разовая процедура, а основа для устойчивого управления прибылью и финансовыми результатами компании. Компании, внедрившие управленческий учет и автоматизированные инструменты вроде ABM Finance и Farseer получают стратегическое преимущество: они быстрее выявляют неэффективности, точнее планируют бюджет и увереннее двигаются к росту рентабельности.

Своевременный и системный подход к анализу превращает финансовую информацию в действенный управленческий инструмент.

FAQ: Частые вопросы

Как сделать анализ структуры доходов и расходов предприятия?

Начните с подготовки отчетности, классификации статей и построения таблиц по источникам доходов и видам расходов. Далее — определите их долю, динамику, выявите аномалии и отклонения. Используйте систему управления финансами, чтобы ускорить расчет и интерпретацию данных.

Что такое анализ динамики доходов и расходов?

Это отслеживание изменений по периодам: кварталам, годам или проектам. Такой анализ показывает тренды, сезонные колебания и помогает выявить, какие статьи влияют на прибыль предприятия положительно или негативно.

Какие инструменты использовать для автоматизации анализа?

Наиболее распространены: Excel (при небольших объемах), Power BI (для визуализации), ERP-системы и специализированные решения, такие как ABM Finance. Они упрощают расчет, построение дашбордов и ведение платежного календаря.

В чем отличие анализа расходов по статьям и по центрам затрат?

По статьям — это вертикальный срез (тип затрат: аренда, зарплата, логистика). По центрам затрат — горизонтальный (подразделения, проекты, локации). Совмещение этих подходов позволяет глубже понять эффективность и зону роста.